投資は“お金が貯まってから”じゃ遅い!今すぐ始めるべき3つの理由

まみ

まみのくらし

こんにちは!まみ(@mami.no.room)です。

2024年から新NISAが始まりました。

でも日本ではこれまで投資をする文化がなかったので、戸惑っている人も多いのではないでしょうか?

この記事では、このような不安をかかえる投資初心者・未経験者のために、「NISA」や「投資」について分かりやすく解説します。

これまでは投資をしている人が少なかったので、投資をしていなくても大きな問題はありませんでした。

でも新NISAが始まり、多くの人が投資を始めています。

投資をしない人が損する世の中になってくるので、まだの人はぜひこの記事を参考にしてみてください。

正しい知識を身に着けて、お金に困らない将来を目指しましょう!

まずはこの記事の結論です。

NISAとは、Nippon Individual Saving Accountの略です。

少額投資非課税制度と言われます

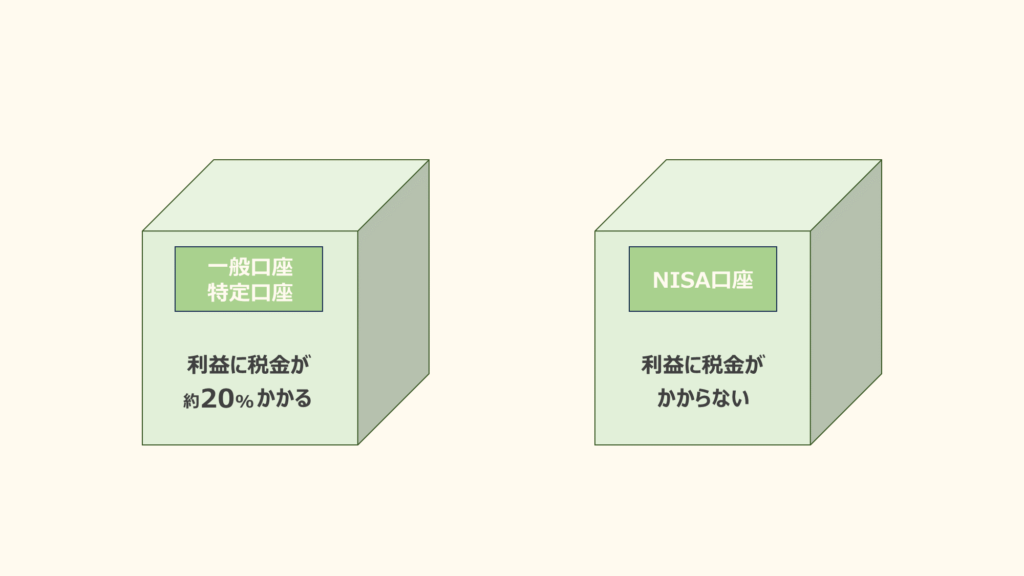

NISAは、「NISA口座内」で購入した株や投資信託で得られる利益に対して非課税、つまり税金がかからなくなる制度です。

NISAを始めると、証券口座内に「NISA以外の口座」と「NISA口座」が作られます。

NISAは口座だと思えばOKです

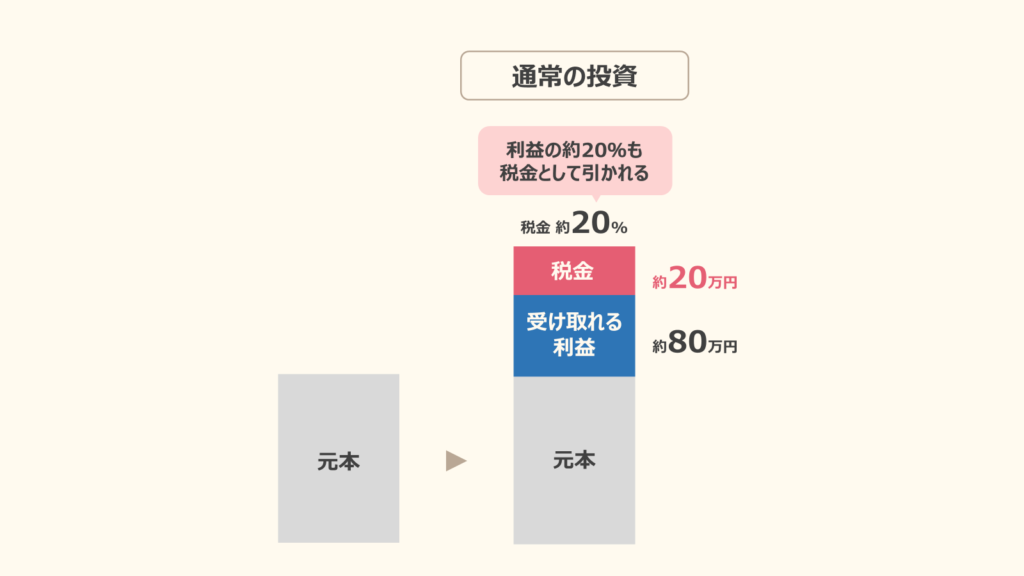

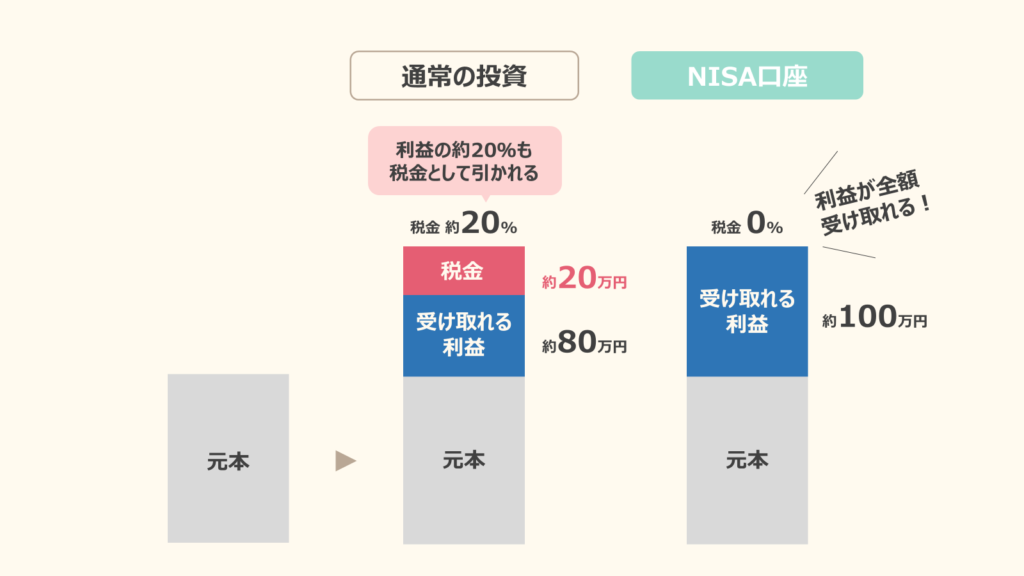

通常の投資の場合、投資により得た利益に対して20%の税金がかかります。

もし100万円の利益が出た場合でも、その20%の20万円は税金として引かれるので、実際に手元に入ってくるのは80万円になります。

これに対してNISA口座では、利益に対して税金がかかりません。

つまり投資で得た利益がまるまるもらえます。

100万円利益が出た場合、そのまま100万円が手元に入ってきます。

お得なNISAですが、2024年1月からは新NISAとしてバージョンアップしました。

新NISAの概要は以下の通りです。

| 成長投資枠 | つみたて投資枠 | |

| 年間投資枠 | 240万円 | 120万円 |

| 生涯投資枠 | 1,800万円 (うち成長投資枠1,200万円) | |

| 非課税期間 | 無期限 | |

新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があります。

「つみたて投資枠」と「成長投資枠」両方とも使うことができます

「つみたて投資枠」と「成長投資枠」では、投資できる金額と投資対象商品が違っています。

日本には約6,000種類の投資信託があります。

「つみたて投資枠」では、この6,000種類の中から、金融庁が選んだ以下のような優良な投資信託のみ購入することができます。

投資信託の中にはぼったくり商品もたくさんあるので、金融庁が厳選してくれているのは初心者にとっても安心です!

投資信託については後で詳しく説明します。

新NISAでは「つみたて投資枠」と「成長投資枠」合わせて1,800万円まで投資可能です。

例えば、月5万円投資する場合、

5万円×12ヶ月×30年=1,800万円

になるため、30年投資を続けるとNISA枠はいっぱいになります。

ただし、売却すれば次の年に売却分の枠が復活し、再び購入できるようになります。

非課税期間が無期限なのも、新NISAの大きなメリットです。

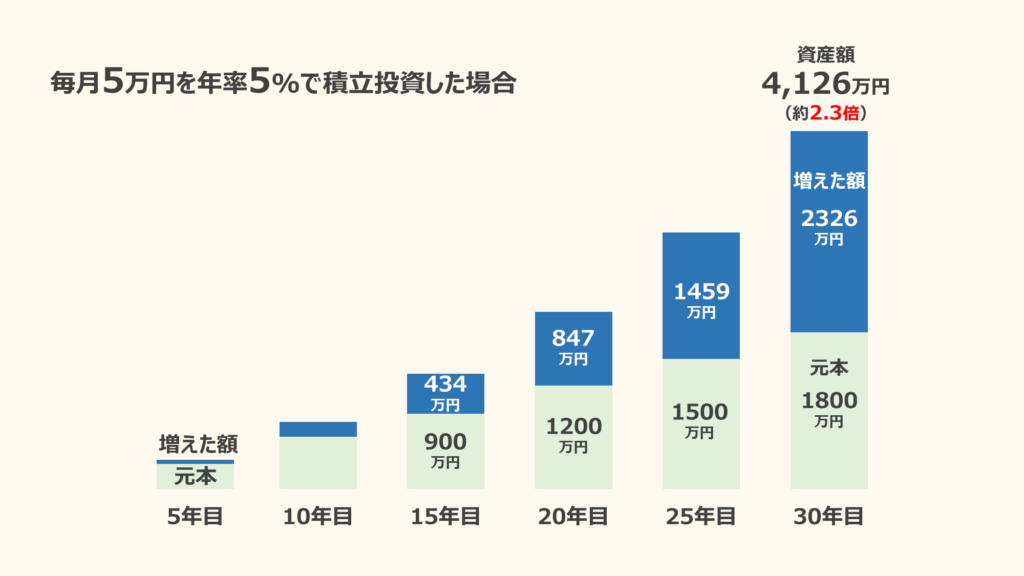

例えば毎月5万円を年率5%でつみたて投資した場合は、以下のように資産が増えていきます。

なんと30年後には元本1,800万円が、4,126万円と2.3倍に増えます。

全世界株式に連動する優良な投資信託であれば、年率4~7%を見込めます

以上が新NISAの概要です

NISAについては、お得な制度ということがわかっていただけたかと思います。

次は「なぜ投資をする必要があるのか」ということを説明していきます。

将来のお金については、特に心配が大きいのは退職後ではないでしょうか?

「老後2,000万円問題」と言われてますが、必要なお金は人によって違います。

少子高齢化が進んでいる日本では、今後も年金が十分にもらえるかはわかりません。

将来に向けてまとまったお金を用意するためには貯金だけでは限界があるため、投資が必要になってきます。

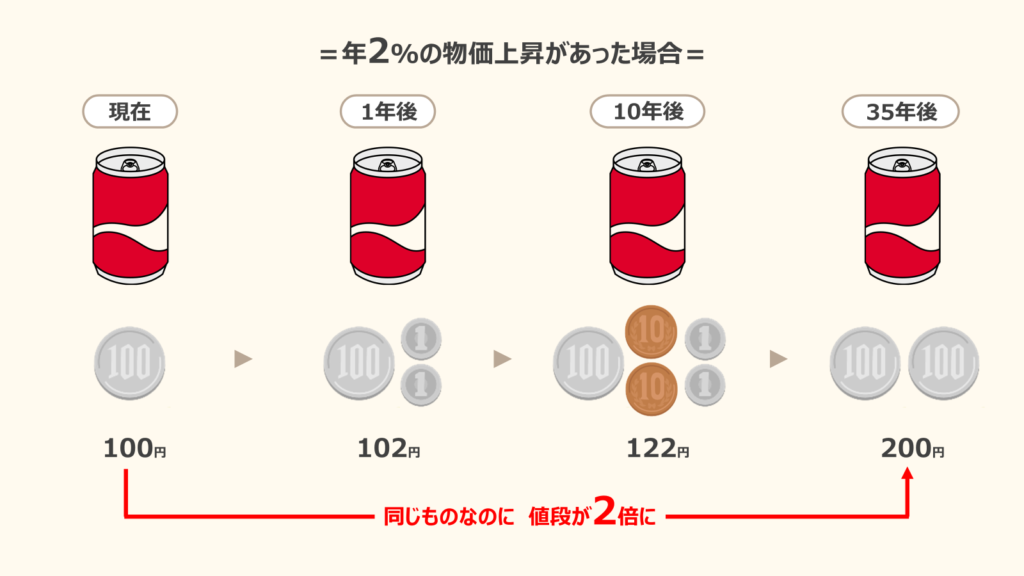

最近、買い物をするときの商品の値段が高くなったと感じている人は多いのではないでしょうか。

日銀は、物価上昇率の目標を年2%と定めています。

なので、この物価上昇はこれからも続くと思います

物価上昇が年2%で進むと、現在100円で購入できるものが、10年後には122円必要になります。

35年後にはなんと2倍の200円になります。

つまり今100万円の商品は、35年後に買うときには200万円必要になるということです

これまでの日本は物価上昇があまりなく、現金の価値は変わらなかったため、貯金だけでも問題はありませんでした。

しかし、これからは物価上昇が続くと予想されるので、貯金するだけでなく投資をしてお金を増やしていく必要があります。

FIREという言葉をご存じでしょうか?

FIREとは「Financial Independence, Retire Early」の略で、

を意味します。

ここでの「経済的自立」とは、株や投資信託などの資産からの収入が生活費を上回った状態です。

つまり、働かなくても生きていける状態です!

資産収入を増やし、働かなくても生きていける状態になり、定年より早く仕事を辞めるのがFIREです。

できることなら会社を辞めて、好きなことに自由に時間を使いたい

このように思う人は多いのではないでしょうか。

投資をして、資産収入を増やすことで、普通の会社員でもFIREを目指すことができます。

将来のお金の不安を解消するために投資は必要なことであり、さらに投資をすることで自由な暮らしを実現できる可能性も高まります。

では次に、どのようなものに投資をすれば良いか説明していきます。

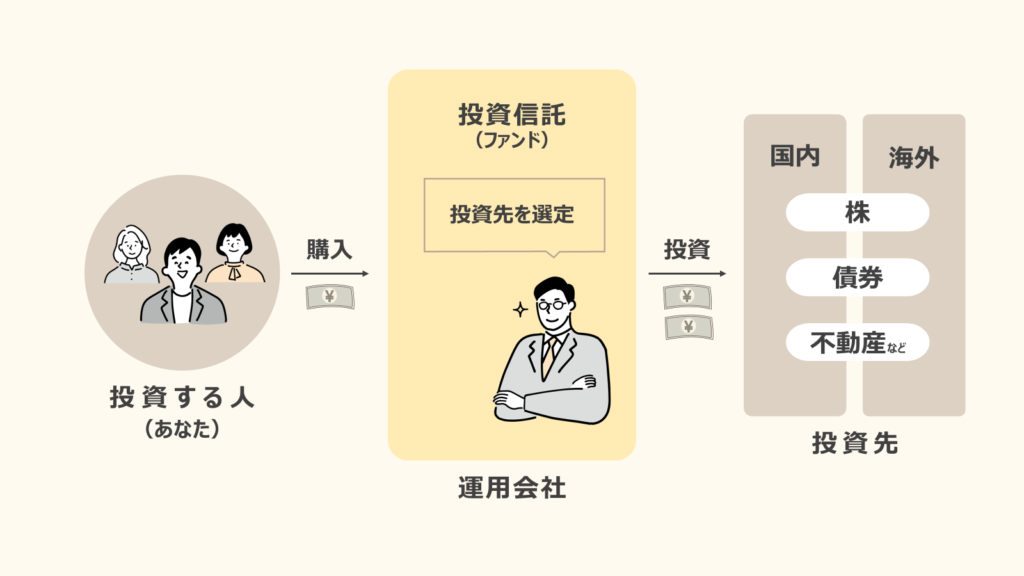

投資初心者におすすめなのは「投資信託」です。

投資信託とは、運用会社にお金を預けて代わりに運用してもらう商品です。

投資信託には以下のようなメリットがあります。

投資では、リスクを減らすために分散投資することが大切です。

通常の株式投資の場合、分散投資をしようとすると何社もの株を買う必要があるため、「莫大な資金」と「株を選ぶ労力」が必要になります。

投資信託であれば運用会社が勝手に分散投資をしてくれ、最低100円から購入ができるため、投資初心者にもおすすめです。

でも注意点もあります

投資信託では分散投資できるためリスクは低くなりますが、投資なので損をする可能性もあります。

また運用会社に任せるため、運用手数料が発生します。

購入する投資信託を間違えなければ、数年後には資産が増える可能性が非常に高いですが、投資なのでリスクがあることは覚えてください。

日本には約6,000種類の投資信託があります。

この中から、どの投資信託を購入すればいいのでしょうか。

投資信託を購入する際のポイントは以下の通りです!

投資信託は運用会社に運用をしてもらうため、運用管理手数料(信託報酬)が発生します。

この運用管理手数料は、投資信託を持っている間はずっとかかり続ける手数料なので、非常に重要です。

例えば運用管理手数料が1%の投資信託を1,000万円持っていた場合、運用管理手数料を毎年10万円払う必要があります。

運用管理手数料(信託報酬)は高くても0.5%以下のものを選びましょう。

手数料については以下の記事で詳しく解説してます

投資信託は運用管理手数料以外にも、購入するときに販売手数料がかかります。

銀行や証券会社の窓口で購入すると、販売手数料は高い傾向があります。

「窓口の人の人件費」や「店舗の土地代」がかかるので、手数料が高くなります

販売手数料はネット証券で購入すると安くすることができます。

ネット証券だと人気No.1はSBI証券です。

購入できる商品のラインナップが豊富で、ポイントも貯まりやすいのでおすすめです。

わたしもSBI証券で投資しています

口座開設方法は以下で詳しく解説しています。

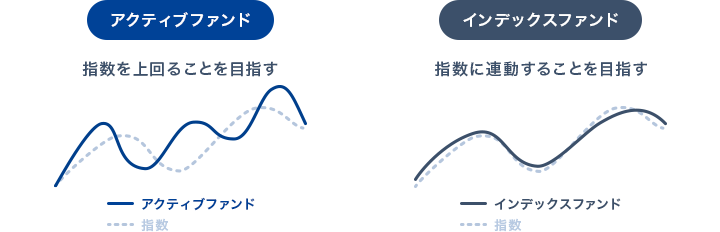

では具体的にどの投資信託を購入すれば良いかというと、初心者におすすめなのが「インデックスファンド」です。

投資信託には「アクティブファンド」と「インデックスファンド」があります。

アクティブファンドでは、プロが株を選んで運用しています。

一方インデックスファンドでは、指数に連動して機械的に株を購入して運用しています。

アクティブファンドはプロがしっかり選んで運用するので、アクティブファンドの方が良さそうに見えますが、実際はインデックスファンドの方が運用成績は良いです。

9割のアクティブファンドは、インデックスファンドに勝てないというデータがあります

ということで、初心者は絶対にインデックスファンドを購入しましょう。

インデックスファンドの中でも、おすすめの商品が

eMAXIS Slim 全世界株式(オールカントリー)

です。

「オルカン」って呼ばれるものです

オルカンは世界中の企業に分散投資できる投資信託で、10~15年以上投資すれば年率4~7%の利益が見込めます。

手数料も「0.05775%」と安く、文句なしでNo.1の投資信託です。

また、アメリカのS&P500に連動する「eMAXIS Slim 米国株式(S&P500)」も人気があります。

今後もアメリカ経済の成長に強く期待するのであれば、こちらもおすすめです。

ただ、「オルカン」も中身の約6割はアメリカの企業です。

どちらを選んでも間違いはありません。

迷うのであれば世界中の企業に投資ができる「eMAXIS Slim 全世界株式(オルカン)」の方がおすすめです。

わたしはオルカンしか買っていません

それでは実際にNISAで投資を始めてみましょう。

まずは最低限以下の3つをしておきましょう。

まずはネット証券の口座開設をしましょう。

1番おすすめは人気No.1のSBI証券です。

初めての場合は少し戸惑ってしまうところがあるかもしれないので、以下の口座開設方法の記事も参考にしてください。

口座開設時に「NISA口座」も同時に開設できます。

口座開設をしたら、次は投資信託を購入しましょう。

購入するのは「eMAXIS Slim 全世界株式(オールカントリー)」がおすすめです。

「積立買付」を設定しておけば、毎月決まった金額を購入できます。

購入方法についてはこちらの記事で詳しく解説してるので参考にしてください

決済方法は「クレジットカード」を選択しましょう。

クレジットカードのポイントがもらえます。

三井住友カードであれば、1~3%もポイントがもらえるので非常にお得です。

これだけ設定しておけば、あとはほったらかしでOKです。

最初は不安もあると思うので3,000円くらいから始めて、慣れてくれば金額を増やしていくのもおすすめです。

わたしも今は毎月10万円以上投資していますが、最初は月3,000円から始めて、だんだん増やしていきました

投資初心者の方のために、投資の必要性やNISAについて解説をしました。

2024年1月からは、新NISAという超お得な制度が始まったので、これを使わないのはもったいないです。

NISAや投資について正しい知識を身に着け、お金に困らない暮らしを目指しましょう!

新NISAは年間最大360万円まで投資可能です。

非課税保有限度額は合計1,800万円ですが、この上限に達しても売却すれば再びその分の枠を使うことができます。

証券会社や銀行などの金融機関で作れますが、手数料が安くネットで完結できる「ネット証券(SBI証券や楽天証券)」がおすすめです。

手数料だけでなく商品ラインナップの豊富さでも有利です。

NISAはいつでも引き出せますが、iDeCoは原則60歳まで引き出せません。

いつでも売却可能です。

売却すればその分の非課税枠が復活し、翌年以降に再利用することもできます。

投資である以上、元本割れのリスクはゼロではありません。

ただし、つみたて投資枠で選べる商品は金融庁が基準を設けており、長期運用に向いたものが多いため、リスクは比較的低く抑えられています。

「思い立ったが吉日」です。早く始めれば始めるほど、非課税の恩恵を長く受けられるため、迷っているならまずは少額から始めてみるのがおすすめです。