初心者必見!【新NISA】手数料を徹底解説。目安も紹介。

まみ

まみのくらし

こんにちは!まみ(@mami_no_kurashi)です。

投資を始めたいけど、一括で買うべき?

それともコツコツ積み立てるべき?

こんなふうに迷っている方、多いですよね。

私も最初は「どっちが正解なの?」とずっと悩んでいました。

でも実は、どちらも“正解”なんです。

大事なのは、「リターンを最大化する選び方」と「安心して続けられる選び方」、この2つを知った上で「自分に合ったやり方」を選ぶこと。

この記事では、

をわかりやすくお伝えします。

まずは結論からです。

合理的なのは「一括投資」ですが、投資初心者には「つみたて投資」がおすすめです。

「eMAXIS Slim 全世界株式(オールカントリー)」を毎月つみたて購入するのがおすすめです

一括投資とは、まとまった金額を一括で投資する方法です。

一括投資をすると、複利の効果を最大限活用することができるので、最も効率よく資産を増やすことができます。

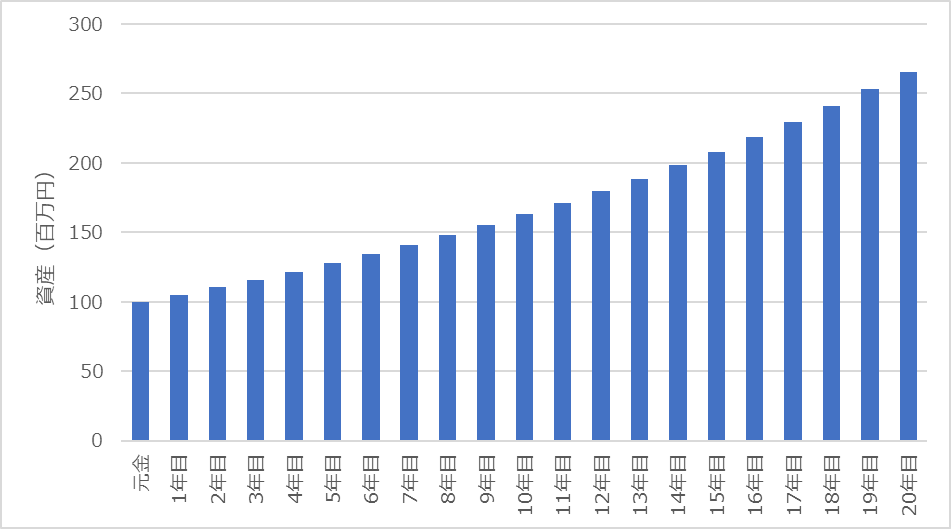

例えば、100万円を毎年5%の利回りで運用したとします。

1年目は100万円の5%で5万円もらえるので、資産は105万円になります。

2年目は105万円の5%になるので5万2500円もらうことができ、110万2500円になります。

| 1年目 | 100万円の5% | 5万円もらえる | 資産105万円 |

| 2年目 | 105万円の5% | 5万2500円もらえる | 資産110万2500円 |

| 3年目 | 110万2500円の5% | 5万5125円もらえる | 資産115万7625円 |

| 4年目 | 115万7625円の5% | 5万7881円もらえる | 資産121万5506円 |

| 5年目 | 121万5506円の5% | 6万0775円もらえる | 資産127万6282円 |

| 10年目 | 155万1328円の5% | 7万7566円もらえる | 資産162万8895円 |

| 15年目 | 197万9932円の5% | 9万8997円もらえる | 資産207万8928円 |

| 20年目 | 252万6950円の5% | 12万6348円もらえる | 資産265万3298円 |

100万円が、20年後には265万円になります。

これが複利の力です。

投資にはリスクがつきものです。

一括投資では、投資直後に暴落してしまった場合、一時的に大損をする可能性もあります。

また、株価は常に変動しているので、いつ購入すればいいか悩んでしまうこともあるでしょう。

つみたて投資とは、毎月決められた金額を分割で投資する方法です。

ドルコスト平均法とも呼ばれます

つみたて投資(ドルコスト平均法)は以下のような効果があります。

つみたて投資では、一度設定すれば毎月自動で購入することができます。

そのため長期間投資を続けやすいことがメリットです。

つみたて投資はクレカでも購入できるので、クレカのポイントももらえます

また、一括で高値掴みするリスクを減らし、購入価格を平均化することもできます。

資産の変動を抑えることができるので、リスクは抑制できます

投資を始めた直後から株価の上昇が続いていた場合、「つみたて投資」だと投資できていない資金がある状態なので、機会損失となります。

投資に回せる資金が100万円あっても、3万円しか投資してなかったら、残りの97万円分は株価上昇の恩恵を受けれません

「一括投資」と「つみたて投資」のメリット・デメリットについておさらいします。

理論的には、一括投資が正解です。

一括投資することで機会損失を防げますし、複利の効果も最大限活かせます。

なので私はボーナスなどで余裕資金ができたときは一括投資しています

ただし、投資で一番重要なのは、続けることです。

つみたて投資であれば、一度設定すれば毎月自動で投資できるので、長期間続けやすいです。

また投資開始直後に急な暴落により、大損することで投資が嫌になってしまうリスクも減らせます。

また、10~15年後で考えると、投資初期の100万円を「一括投資」するか「つみたて投資」するかで資産が大きく変わることはありません。

それよりも長期間継続することの方が大きな差になります。

だからこれから投資を始めるって人には、続けやすい「つみたて投資」がおすすめです

「一括投資」「つみたて投資」それぞれにメリット・デメリットがあります。

一括投資は、理論的には正解の投資方法です。

そのため相場が暴落したときも合理的に判断できる場合は、一括投資の方が良いです。

ただし、一番重要なのは投資を続けることです。

特に投資を始めてすぐのころは、日々の株価が気になるものです。

暴落してしまい、投資が嫌になってしまうのを避けるためにも、投資初心者には「つみたて投資」をおすすめします。

「一括投資」は投資に慣れてきてからがおすすめです。

長く投資を続けて、お金に困らない暮らしを目指しましょう!