【ポイント最大20%還元】三井住友の新サービス「Olive」の特徴

まみ

まみのくらし

老後資金っていくら必要なんだろう・・・

と悩んでいる方も多いのではないでしょうか。

老後2,000万円問題が話題になったことがありますが、最近では老後4,000万円問題という話も出てきています。

老後に必要な金額は人それぞれ違います!

自分はどれくらい必要なのか、この記事を参考にしてみてください。

まずはこの記事の結論です。

老後資金が実際どれくらい必要か、シミュレーションもしていきます。

まずはかつて世間を騒がせた「老後2,000万円問題」について簡単におさらいします。

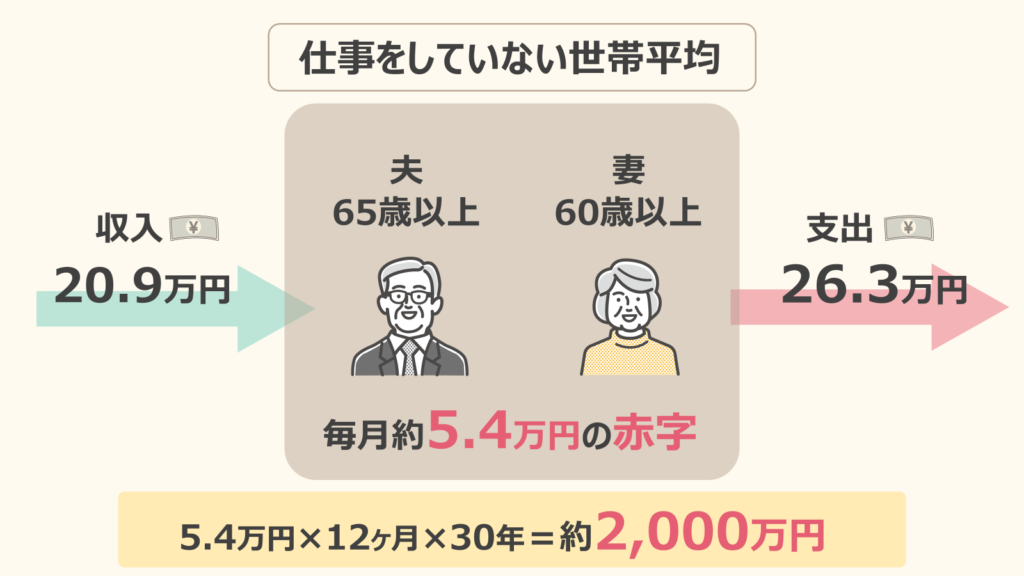

2019年6月に金融庁が公表した報告書「高齢社会における資産形成・管理」では、老後30年間で2,000万円不足すると言われています。

引退して無職となった高齢者夫婦の家計の平均は

であり、毎月約5.4万円の赤字です。

90~95歳まで生きるとすると、引退してからの期間が30年くらいあるため約2,000万円不足します。

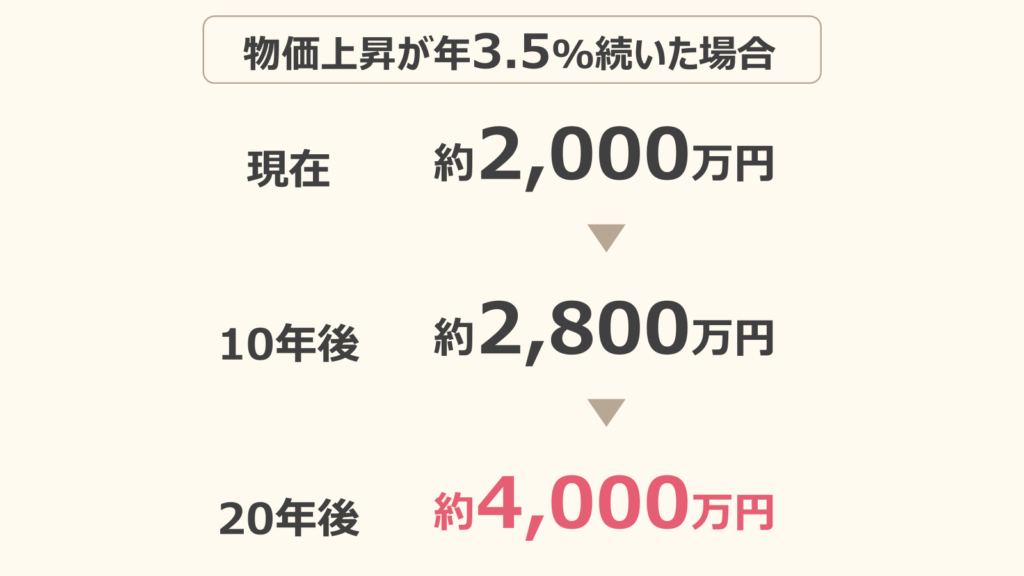

最近物価の上昇が続いています。

2023年の消費者物価指数(東京都)は前年比で3.1%上昇しました。

これをもとに、毎年物価が3.5%上昇したとすると、20年後には老後資金が4,000万円必要というニュースが報道されました。

さすがに毎年3.5%の物価上昇はないと思いますが、これからの物価上昇も考慮しないといけないのは事実です。

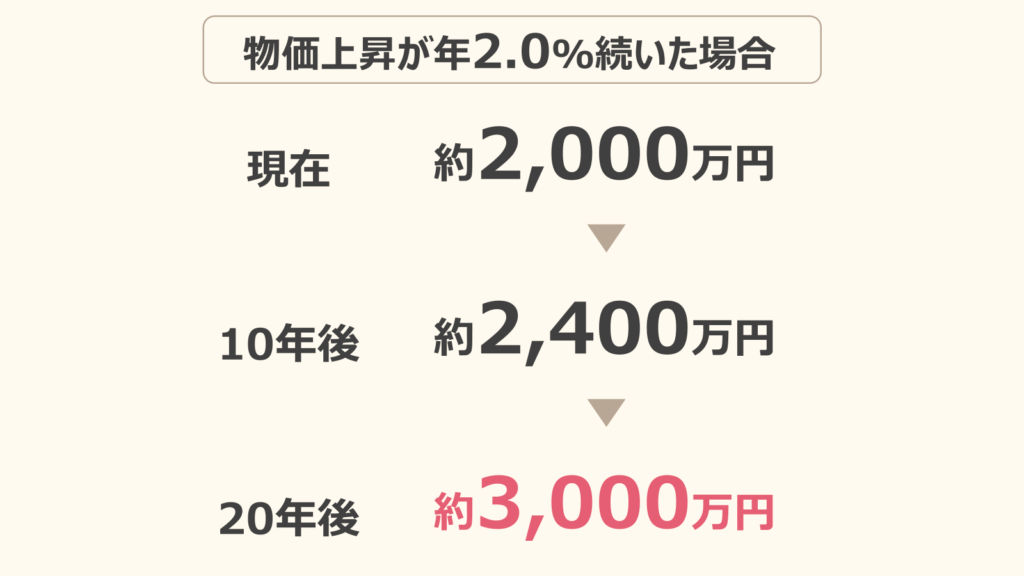

日本政府は年2%の物価上昇を目標にしています

つまり毎年2%の物価上昇はありえるということです。

年2%の物価上昇があった場合、

となります。

老後2,000万円問題って言われるけど、実際はもっと必要になるかもしれません

ここまで老後2,000万円問題と4,000万円問題について説明しました。

しかし、これはあくまで総務省の家計調査の平均値で計算されています。

もらえる年金や支出は人によって違います

なので自分はどれくらい老後資金が必要なのかを知る必要があります。

退職後となると、かなり先のことなので不確定要素が多く正確な金額はわかりません。

でも将来に対して漠然とした不安をなくすためにも、一度試算してみるのがおすすめです。

老後資金は以下の情報があればシミュレーションできます。

どれくらい年金がもらえるかについては、あとで解説します!

「何歳まで生きるか」というのはわからないので、90歳くらいで考えておくのがいいと思います。

厚生労働省によると2040年の日本人の平均寿命は

です。

なので90歳まで生きると想定してシミュレーションしてみます

「もらえる年金」ー「老後の生活費」

毎月の赤字×12ヶ月×何年生きるか

老後資金×物価上昇分

以下を例にシミュレーションしてみます。

もらえる年金は「共働き夫婦の場合」と「専業主婦の場合」の両方で計算します。

先にシミュレーション結果を示すと

けっこう衝撃的な差!

なんでこんなに差がでるか、具体的に中身をみていきます

「もらえる年金」ー「老後の生活費」で、毎月の赤字額を計算します。

将来もらえる年金については、今の平均額から計算してみます。

合計28.3万円

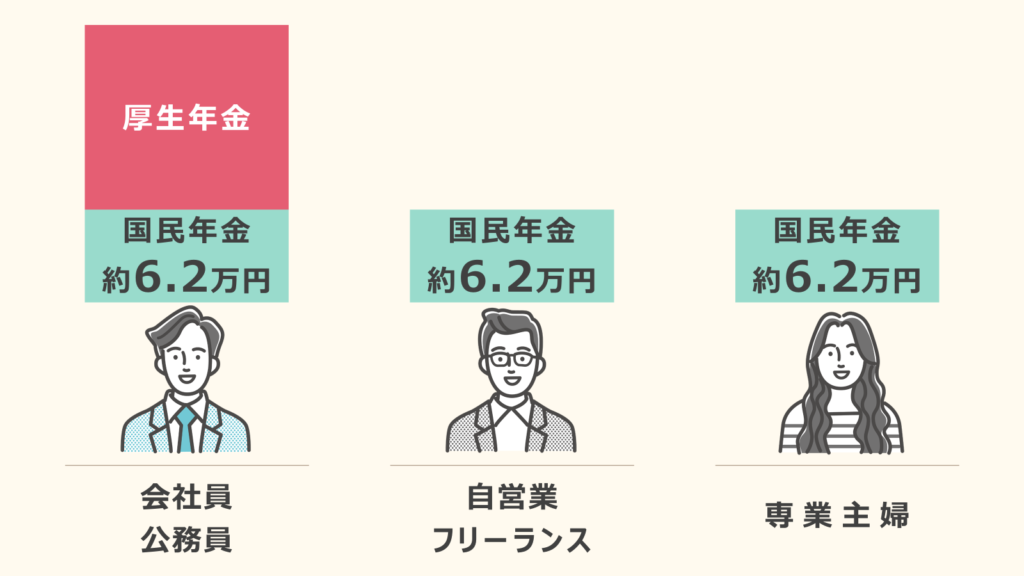

専業主婦の場合、妻のもらえる年金は平均6.2万円なので合計は22.1万円になります

年金は「国民年金」と「厚生年金」の2階建ての制度です。

自営業や専業主婦と比べると、会社員は厚生年金があるため、もらえる年金は多くなります。

厚生年金でもらえる金額は年収によって変わります。

少子高齢化により毎年もらえる年金の金額は下がっています。

今後も下がり続けることが想定されるので、この金額が必ずもらえるわけではないと知っておきましょう。

総務省の家計調査(2017年)によると、老後の支出は平均26.3万円です。

その内訳をみると

などになっています。

食費は高すぎるし、家賃はほぼ持ち家です

賃貸派の人は、もう少し高めに見る必要がありそうです。

なのでもう少し自分の実態に近くするために、今の生活費をベースに計算しましょう。

今回のシミュレーションでは、月30万円とします。

今の生活費がわからないって人は、まずは家計簿をつけてみてください!

我が家は「マネーフォワードME」っていう家計簿アプリを使ってます

毎月の赤字額は

「もらえる年金28.3万円」ー「老後の生活費30万円」=1.7万円

となります。

60歳に退職し、90歳まで生きるとすると、老後期間は30年です。

老後資金は

「毎月の赤字額」×12ヶ月×老後期間

で計算できるので、

「毎月の赤字額1.7万円」×12ヶ月×30年=612万円

となります。

専業主婦の場合、同じ生活費だとすると毎月の赤字額は7.9万円なので、老後資金は2,844万円も必要になります

ここまでは「老後2,000万円問題」のときと変わらない計算です。

しかし今後は物価上昇も考慮する必要があります。

30歳の人が60歳まで働く場合、残り30年あります。

年2%の物価上昇があった場合、30年後には物価は現在の1.81倍になります。

物価上昇率ごとに、何年後に物価が何倍になるかの一覧表を載せておきます

スクロールできます

| 物価上昇率 | 1.0% | 1.5% | 2.0% | 2.5% | 3.0% |

| 5年後 | 1.05倍 | 1.08倍 | 1.10倍 | 1.13倍 | 1.16倍 |

| 10年後 | 1.10倍 | 1.16倍 | 1.22倍 | 1.28倍 | 1.34倍 |

| 15年後 | 1.16倍 | 1.25倍 | 1.35倍 | 1.45倍 | 1.56倍 |

| 20年後 | 1.22倍 | 1.35倍 | 1.49倍 | 1.64倍 | 1.81倍 |

| 25年後 | 1.28倍 | 1.45倍 | 1.64倍 | 1.85倍 | 2.09倍 |

| 30年後 | 1.35倍 | 1.56倍 | 1.81倍 | 2.10倍 | 2.43倍 |

| 35年後 | 1.42倍 | 1.68倍 | 2.00倍 | 2.37倍 | 2.81倍 |

| 40年後 | 1.49倍 | 1.81倍 | 2.21倍 | 2.69倍 | 3.26倍 |

今回のシミュレーションでは物価上昇率は2.0%想定、退職するのは30年後なので1.81倍です。

この数字をSTEP2で計算した老後資金にかけると、本当に必要な老後資金がわかります。

老後資金612万円×1.81=1,108万円

となります。

今回シミュレーションした以下のような人(30歳、共働き夫婦、賃貸派)だと、老後資金が1,108万円必要ということがわかりました。

老後資金は1,108万円必要

専業主婦の場合は、もらえる年金が少ないのでもっと老後資金が必要になります。

「もらえる年金22.1万円」ー「老後の生活費30万円」=赤字額7.9万円

「毎月の赤字7.9万円」×12ヶ月×「30年生きる」=老後資金2,844万円

老後資金2,844万円×物価上昇1.81倍=5,148万円

専業主婦の場合、必要な老後資金は5,148万円になります。

今回のシミュレーションでは、

ということがわかりました。

でもこれは「もらえる年金」が今と同じくらいの金額の想定だから、だいぶ低めに見積もっているシミュレーションです

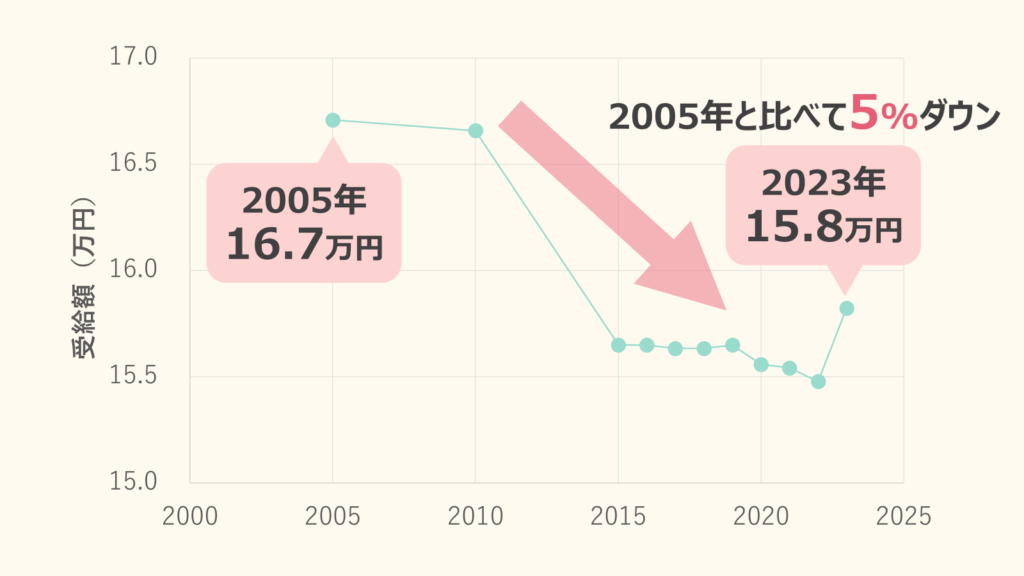

実際、年金の受給額は減少傾向です。

2005年と比べ、2023年では5%も受給額が減少しています。

少子高齢化が続く日本では、今後も減少するのは明らかです。

つまり、実際はもっと必要になる可能性があります

仮に今よりもらえる年金が5%減ったとすると、もらえる年金は

となり、老後資金は

となります。

5,800万円も用意できないよ・・・

国が作ってくれた制度を活用して対策しましょう!

その対策とは、NISAです。

これからの日本で、お金に困らず生きていくためにはNISAは絶対に活用する必要があります

NISAは、投資で得た利益に対して税金がかからない超お得な制度です。

投資ってギャンブルでしょ?

あやしいな・・・

実は日本政府が投資をすすめています

正しい知識があれば、投資はギャンブルじゃなくて、必要であることがわかります

老後資金を確保するためにすることは、NISAを活用して優良な投資信託を購入することです。

「投資信託」や「NISA」について詳しくは以下の記事を参考にしてみてください

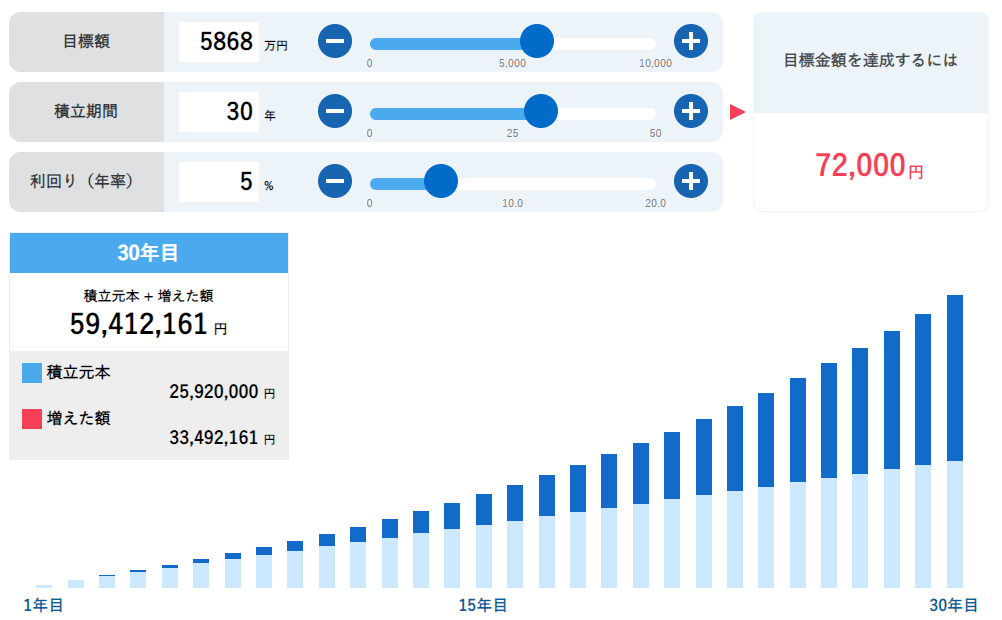

優良な投資信託に長期間投資すれば、年率4~7%の利益が見込めます。

年5%で運用できた場合、毎月72,000円積み立てると30年後に5,868万円になります。

貯金だけで5,868万円貯めようと思うと、毎月16.3万円貯金しないといけません

これまで投資をしたことがない人は、こう思うのが普通だと思います。

なのでまずは少額から始める方法もあります。

投資信託は月100円から投資できます

わたしも最初は月2,000円から始めました!

老後もお金に困らない暮らしをするには、投資は絶対に必要になります。

無理のない範囲で初めてみましょう!

投資をするならおすすめはSBI証券です

老後資金はいくら必要になるか解説しました。

「老後4,000万円問題」がニュースとなり話題になりましたが、必要な老後資金は人によって違います。

「物価上昇」や「少子高齢化による年金受給額の減少」が続く日本では、必要な老後資金は今より増えるはずです

現在30歳の人は、これくらい老後資金が必要になる可能性があります。

「毎月の生活費」や「持ち家派か賃貸派か」などによっても変わってきます

老後資金の対策には、NISAを活用した投資が必須です。

年金受給額が今後も減るのは明らかなので、日本政府も投資による老後資金の確保を推奨しています。

投資をしてないと、将来ほんとにお金に困ることになります!!

正しい知識を身に付けて、お金に困らない自由なくらしを目指しましょう!