【新NISA】初心者におすすめ!成長投資枠で買うべき銘柄とは?

まみ

まみのくらし

2024年から新NISAが始まりました。

といった新NISA陰謀論もありますが、新NISAについて正しく知れば逆に新NISAをやっていない方が危険ということがわかります。

この新NISAをやってるかやっていないかで、今後の資産に大きな影響が出てきます。

という人はぜひ見ていってください。

正しい知識を身に付けて、お金に困らない暮らしを目指しましょう!

もう投資をしてるよって人も、改めて新NISAの重要性を確認してください

公式サイト:https://www.sbisec.co.jp/

投資を始めたころ、私が選んだのがSBI証券でした。

今でも使いやすくて、続けやすいと思える証券会社です。

まずはこの記事の結論です。

新NISAについては以下の記事で詳しく解説しているので参考にしてください

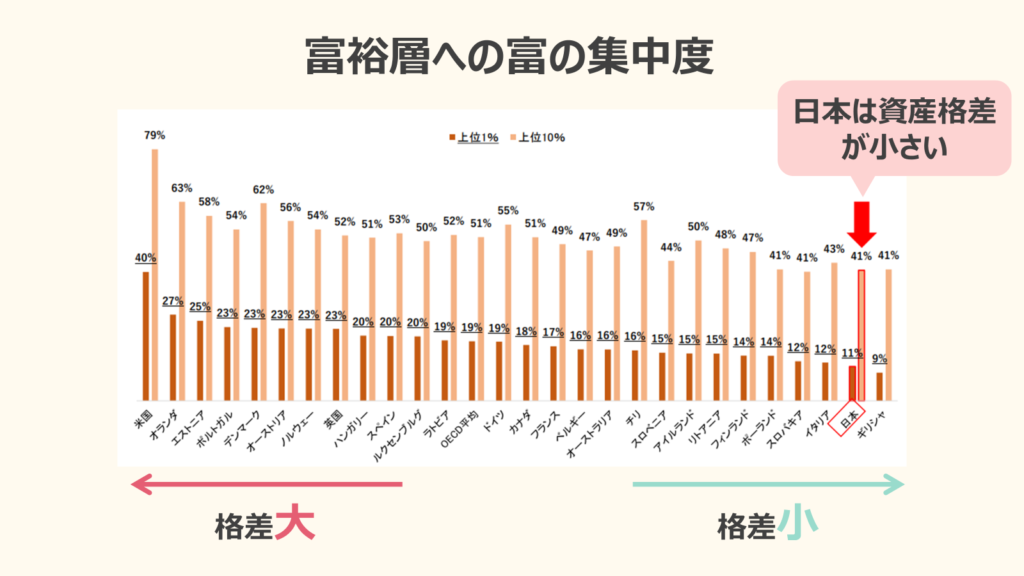

2024年現在、日本は資産格差が小さい国です。

下の図は、資産保有額が上位1%と上位10%の富裕層が占める資産の割合を示しており、日本は27か国のうち2番目に低い値となっています。

左にいけばいくほど、富裕層に富が集中していることになり、資産格差が大きくなります。

つまり、日本は資産格差が小さいということです。

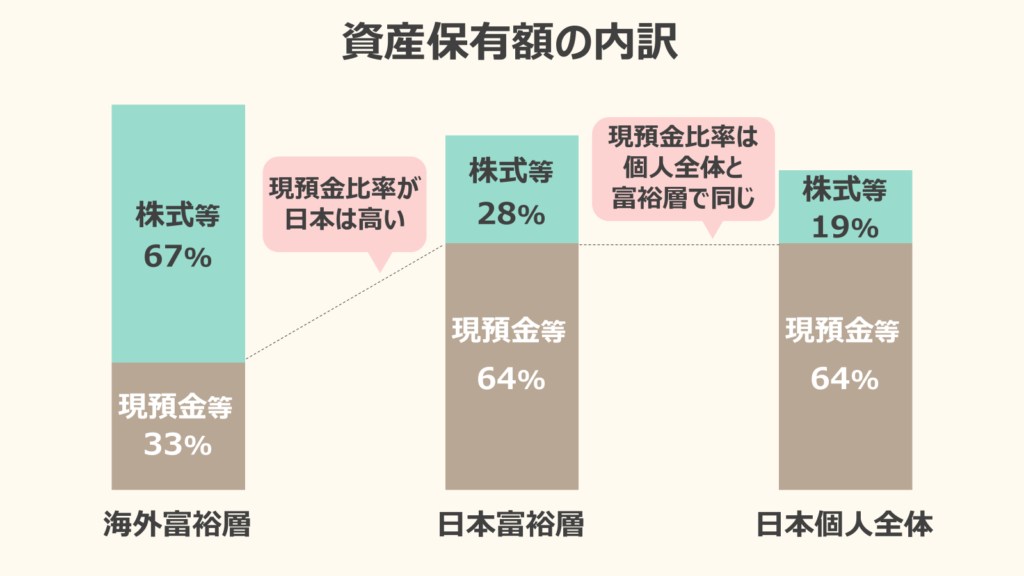

その理由は、日本人は「富裕層」も「そうでない人」も現預金の割合が高いためです。

保有資産額の内訳をみると、「海外富裕層」に比べて「日本の富裕層」は現預金が31%も高いです。

また、日本だけで見ると、「富裕層」と「日本個人全体」の現預金の割合は64%と同じです。

富裕層とそうでない人の現預金の割合が一緒ってのは意外ですが、日本人はそれだけ投資していないことが分かります

そのため日本人は最近の株価上昇の恩恵を受けることができない人が多く、資産格差は海外と比べて小さくなっています。

そんな日本でも、もっと投資をすすめるために新NISA制度が始まりました。

新NISAは、政府が日本の経済活性化のために、国民にもっと投資してもらうように作った制度です。

そのため投資をする人には非常に優遇された制度になっています。

この新NISAは非常に人気で、今後は投資をする人がどんどん増えていくと予想されます。

それにより新NISAを活用して投資をしている人と、投資をしていない人では資産格差が広がっていくと思われます。

順番に解説していきます

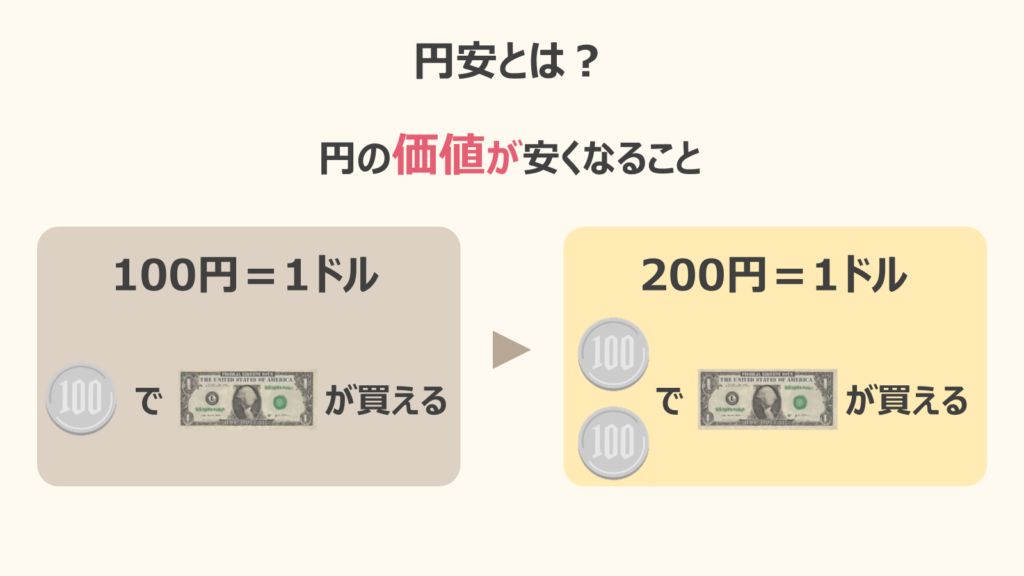

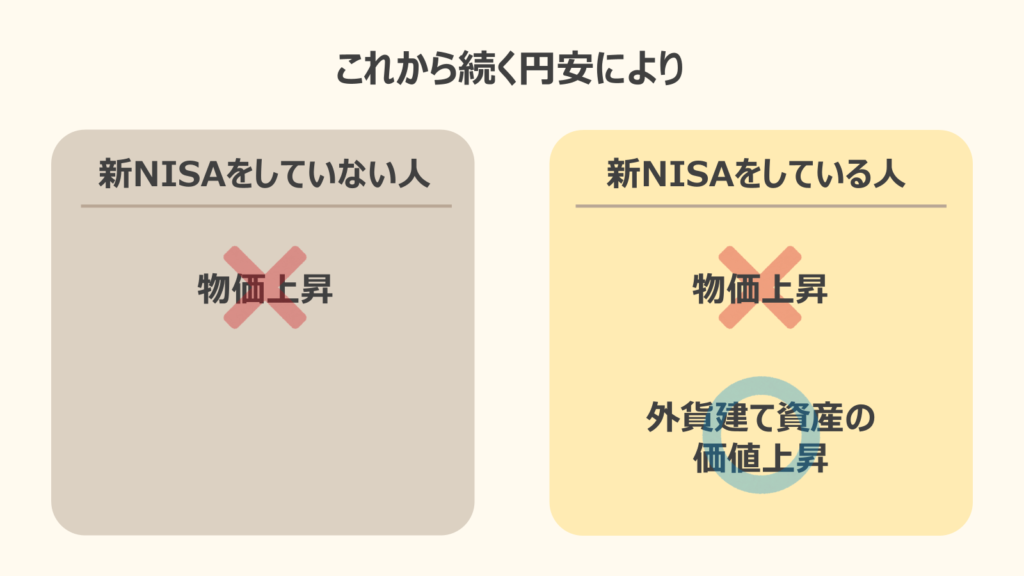

最近「円安」が進んでおり、様々なメディアでも取り上げられています。

円安が進むと円の価値が下がり、以下のようなメリット・デメリットがあります。

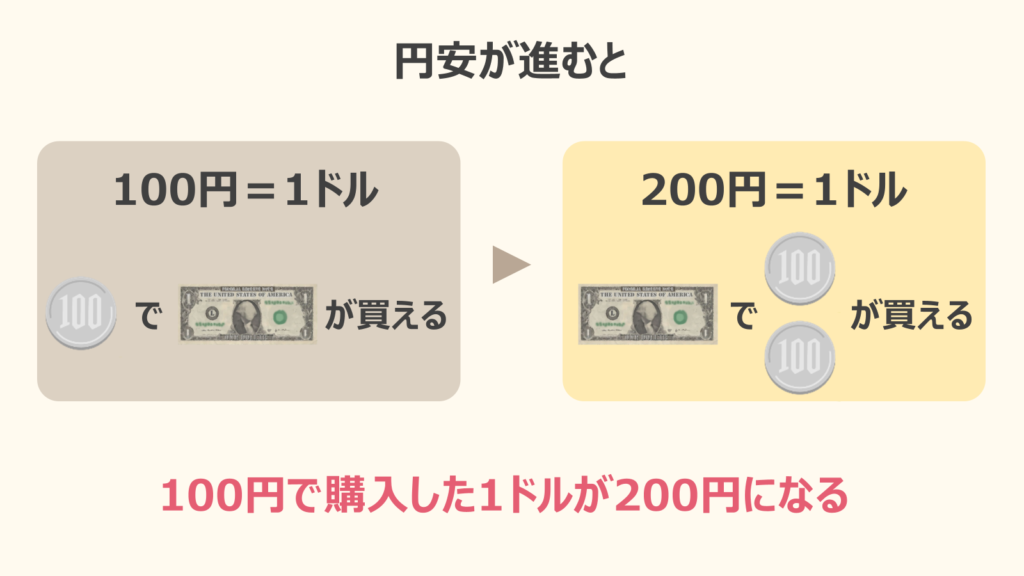

円安が進むと、外貨建て資産の価値が上昇します。

例えば100円で購入した1ドルが、円安により200円の価値になります。

また、輸出産業は海外で販売した際には外貨で代金を受け取りますが、それを日本円に換算すれば利益が大きくなります。

日本は海外から輸入しているものが多く、円安が進むといろいろな物の値段が上がります。

そのため円安が進めば進むほど、物価が上昇してしまいます。

このように円安にはメリット・デメリットがありますが、多くの人にとってはデメリットの方が大きいのではないでしょうか?

多くの人にとっては、円安が進むと物価が上昇して生活が苦しくなるだけです。

海外旅行に行くときも、円安だと旅行代が高くなってしまいます

新NISAをきっかけに、国際株式(外国株)のインデックスファンドに投資する人が大幅に増えています。

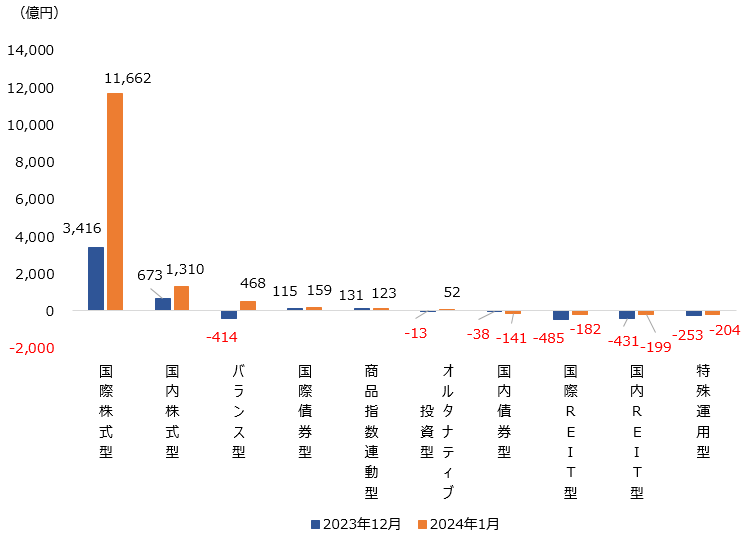

以下は「投資信託がどれくらい買われたか」を示しているグラフです。

国際株式が大幅に増えており、2023年12月は3416億円でしたが、2024年1月は1兆1662億円と3.4倍になっています。

その中でも特に人気なのが

に連動するインデックスファンドです。

新NISAで購入されている商品のうち8割がこの2つと言われています。

外国株(国際株式)に投資するということは、外貨を購入するということなので、円を外貨に替える需要が発生します。

つまり外国株を購入することは、円を外貨に交換するのと同じ行為です。

そのため円の価値が下がる方向になり、円安が加速されます。

三菱UFJモルガン・スタンレー証券によると、新NISAの影響で1月に円が対ドルで1円下がった可能性が高いと言われています。

新NISAは本当にお得な神制度であることから、今後も活用する人は増えていくと思います

そうなると、円安は今後も続く可能性が高いです。

円安により物価上昇が続き、その影響は全日本人が受けることになります。

しかし、新NISA制度を使って「オルカン」や「S&P500」といった国際株式のインデックスファンドを購入している人は、外貨建て資産の価値向上というメリットを受けることができます。

つまり今度は新NISAをしている人と、していない人で資産格差が広がっていくことになります。

最近は「増税」が続いています。

また、少子高齢化が今後さらに進む日本では、社会保険料の負担増加が避けられません。

負担増加が避けられないから、なにか対策しないと生活は苦しくなる一方です

そんな中、新NISAという投資する人が超優遇される制度ができました。

新NISAを活用すれば、各種増税による負担増加以上の節税効果も得ることが期待できます。

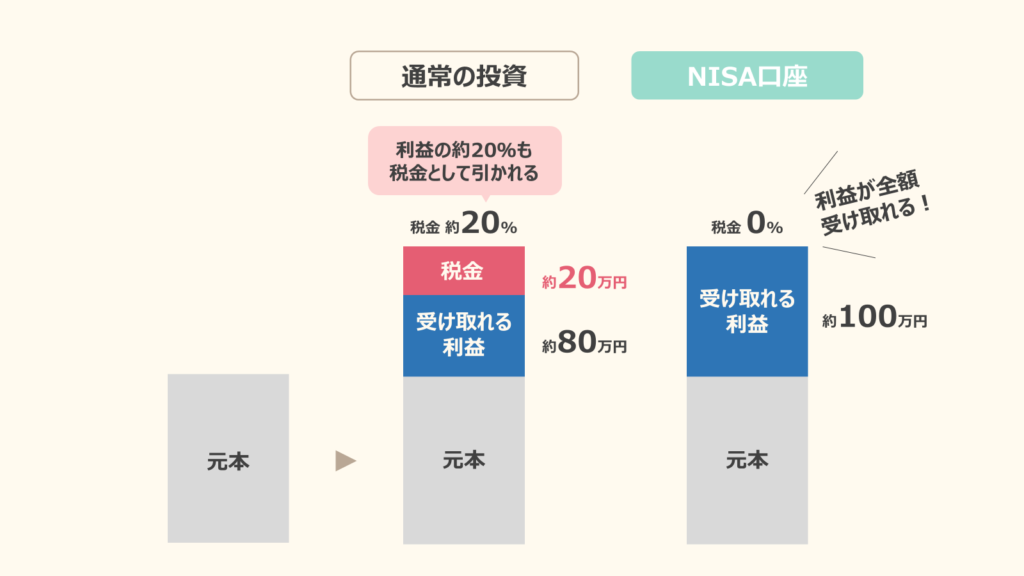

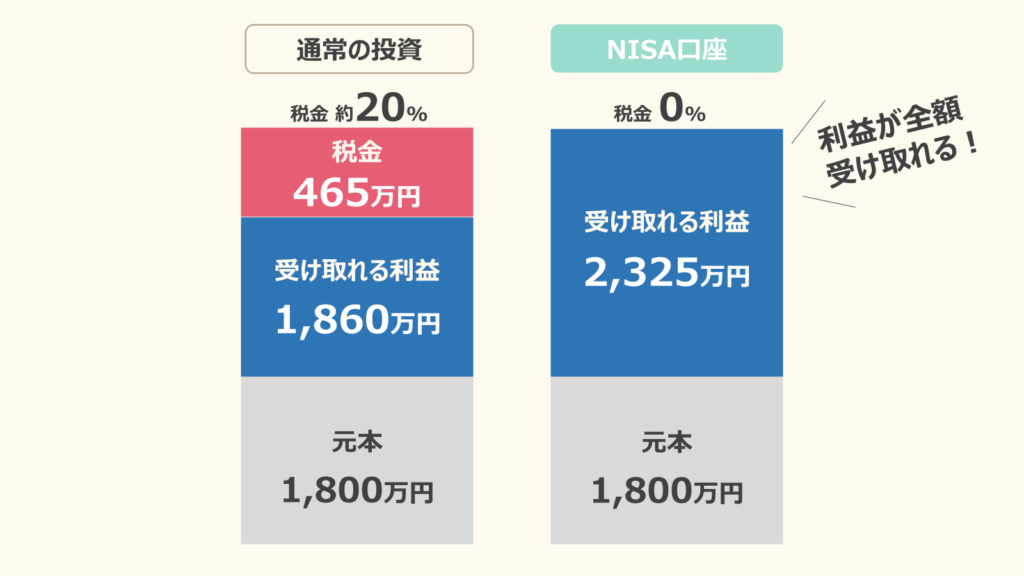

NISAでは投資で得た利益に対して税金がかかりません。

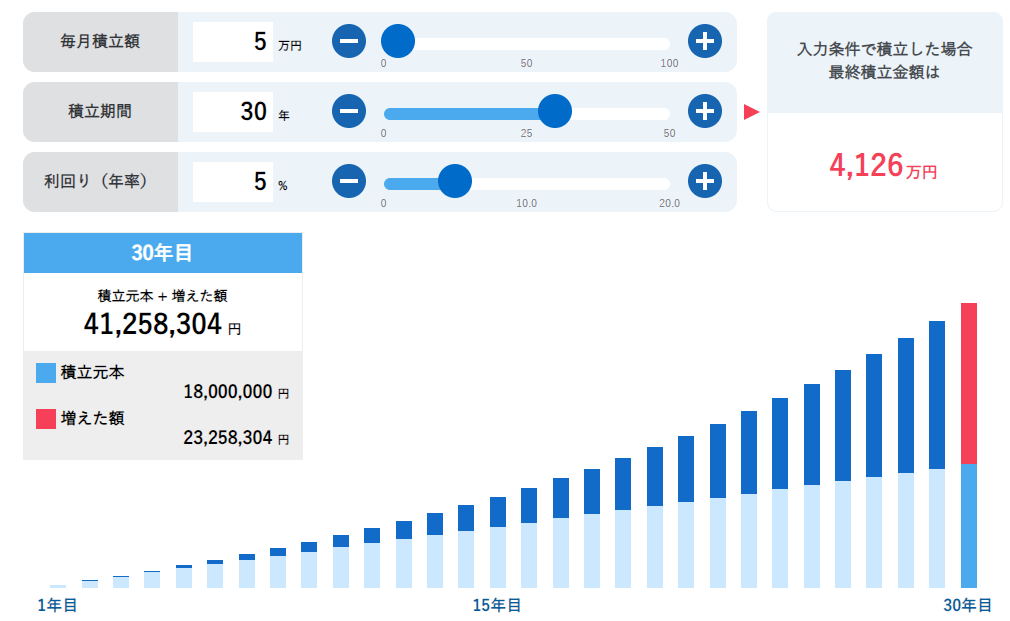

例えば、

で積立投資したとすると、2,325万円の利益となります。

通常の投資の場合、利益に対して20%の税金がかかるので、約465万円の税金を払う必要があります。

一方NISAの場合は、利益に対して税金がかかりません。

465万円も差が出ます!

そのため、新NISAをしている人としていない人で、さらに資産格差は広がることになります。

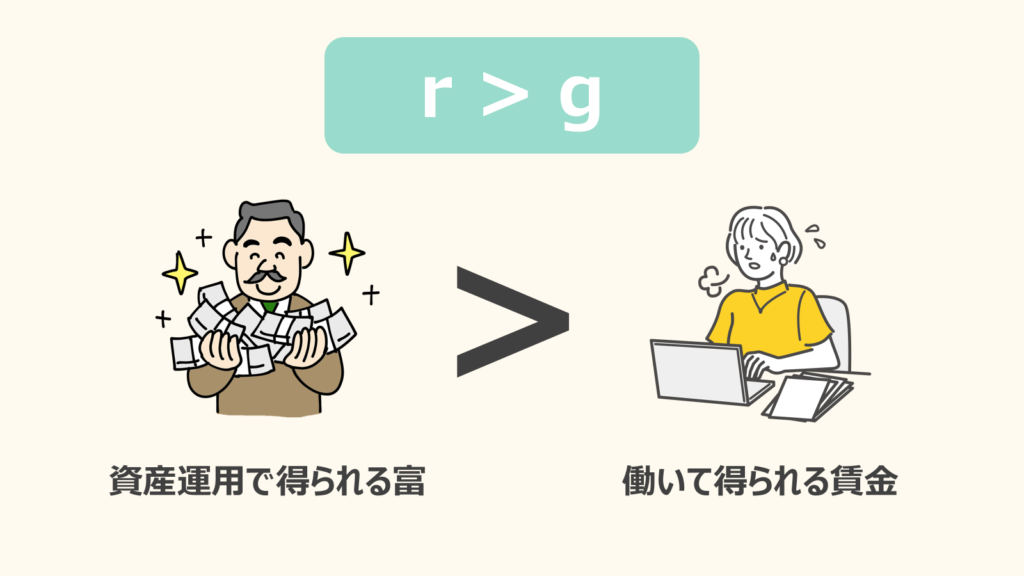

「r>g」をご存じでしょうか?

これはフランスの経済学者トマ・ピケティが「21世紀の資本」で唱えたものです。

|

を表します。

ピケティは18世紀以降の膨大なデータを分析した結果、以下を発見しました。

つまり労働者が働いて得られる給料よりも、株などを運用して得られる富の方が成長が速いということです。

そのため新NISAで資産運用をしている人としていない人では、益々格差が広がっていきます。

ここまで説明してきた通り、新NISAをしている人と、していない人では今後資産格差がどんどん広がっていくことになります。

もし、まだ新NISAをしていないのであれば、少しでも早く始めるのがおすすめです。

「投資=ギャンブル」と思っていませんか?

短期売買や個別株への集中投資はリスクが高いですが、投資信託であれば広く分散投資でき、リスクを減らすことができます。

優良な投資信託を購入すれば、長期的には比較的安定して資産を増やすことができます!

初心者には「全世界株式(オルカン)」や「S&P500」などのインデックスファンドが人気です。

これらは世界やアメリカ全体の経済成長に連動するので、個別株よりリスクが分散されます。

新NISAは月3000円からでもOK。

最初から大きな金額を投資する必要はありません。

「無理のない範囲」で始めて、少しずつ投資に慣れていくことで、不安を減らしながら資産を増やしていけます。

あまり少なすぎると、投資で増える効果が実感できないので、まずは3000円くらいから投資を始めるのがおすすめです。

3000円投資については、以下の記事で詳しく解説しています。

投資を始めるなら、ネット証券のSBI証券がおすすめです。

口座開設数が業界トップクラスで、手数料も安く、初心者にも使いやすい設計になっています。

新NISAにももちろん対応していて、取扱商品の種類も豊富。

私自身もSBI証券を使っていて、スマホアプリも見やすくて続けやすいと感じています。

まずは支出の見直しから始めましょう。

スマホ代、光熱費、保険料など、固定費を見直せば月数千円~1万円以上の余裕が生まれることもあります。

初心者でも分かりやすい情報はネットやYouTubeにもたくさんあります。

このブログでも、新NISAについては以下の記事で解説しています。

資産を増やすには、毎月こつこつ積立投資することが大切です。

証券口座で積立設定をすれば、あとは自動で投資が継続できます。

「忘れていても資産が増える」仕組みを作ることで、忙しくても続けやすくなります。

現在は資産格差が小さい日本ですが、新NISAという制度ができたため、今後は資産格差が拡大していきます。

格差社会が進む中、新NISAは「知っているか」「やっているか」で将来の生活に大きな差がつく制度です。

リスクが怖ければ、少額からでもOK。

最初の一歩が、未来の安心につながります。

まずは小さな一歩を踏み出してみませんか?

長期的にみると、新NISAで非課税メリットや複利効果を活かして投資している人と、投資していない人では、資産形成に差が出やすくなります。

インフレ対策としても有効です。

リスクはゼロではありませんが、長期・積立・分散投資をすれば、大きな下落リスクは抑えられます。

過去のデータでも、長期保有ではプラス傾向が強く、15年以上保有していればマイナスになったことはありません。

月1,000円~でも投資は可能です。

小さく始めて、慣れてきたら徐々に増やしていくのが現実的な方法です。