がん保険は不要?必要性を考えて加入するか検討しよう

まみ

まみのくらし

そんな風に悩んでいませんか?

節約って『我慢ばかり』『好きなことを諦めること』と思いがちですよね。

でも実は、毎日の楽しみやおしゃれな暮らしを犠牲にしなくても、毎月1万円くらいサクッと浮かせることが可能なんです!

この記事では、ちょっとの工夫で固定費を見直して、自由に使えるお金を増やす方法をお伝えします。

今の暮らしを我慢しないまま、未来への安心も手に入れちゃいましょう!

ひと言でいうと「ラクして大きく効く」から。

ここを整えれば、旅行や洋服を我慢するより早く・確実にお金が貯まります。

スマホプランを見直す、保険を解約する…

固定費の削減は最初の手続きを済ませれば終わり。

いったん切り替えれば、来月も再来月も何もしなくても差額が浮き続けます。

「今月いくら節約できたかな?」と頭を悩ませる必要がないので、めんどくさがりの人でも挫折しにくいのが最大のメリットです

食費や日用品などの変動費は、我慢して節約しても月数百円程度しか変わらないこともありますよね。

でも固定費ならひとつ見直すだけで月3,000~5,000円の削減が普通に起こります。

たとえば…

| 項目 | 見直し前 | 見直し後 | 月間差額 |

| スマホ | 7,200円 | 2,970円 | 4,230円 |

| サブスク | 2,460円 | 980円 | 1,480円 |

| 生命保険 | 7,000円 | 3,000円 | 4,000円 |

| 光熱費 | 12,000円 | 11,000円 | 1,000円 |

| 合計 | 28,660円 | 17,950円 | 10,710円 |

こんなふうに月1万円以上下がるケースも。

大きな固定費ほど効果がダイレクトに家計に響きます!

固定費は毎月同じ額で引き落とされるため、通帳やクレカ明細を見るだけでどこに、いくら払っているかが一目瞭然。

ターゲットを決めやすく、行動に移しやすいのが特徴です。

逆に変動費はレシートを全部集めても「どこを削るべき?」と迷いがち。

まず固定費をバッサリ減らして家計をスリム化しておくと、その後の変動費管理もグッとラクになります。

「固定費の見直しって時間がかかりそう…」と身構えがちですが、実は 30分あればOK。

下の3ステップを順番にやるだけで、来月から“自動でお金が残る仕組み”が完成します。

家計簿アプリを使っているなら、そっちを使ってもOK!

なにに切り替えていいか、わからない…💦

そんなときは以下を参考にしてみてください!

| 項目 | 内容 |

| スマホ | 格安プランに切り替える |

| 動画サブスク | 使ってないサブスクはやめる |

| 生命保険 | 過剰な医療保険、がん保険を見直す |

| 光熱費 | 電気・ガスセットプランに切り替える |

| コスメ等の定期便 | ストックを確認して頻度を減らす |

来月から自動でお金が残る!

翌月、チェックした固定費が下がっていることを確認するだけ。

たった30分で、節約効果がずっと続きます!

ここからは、最初に見直すべき固定費について解説します。

まだ見直したことがないものがあれば、見直すのがおすすめです!

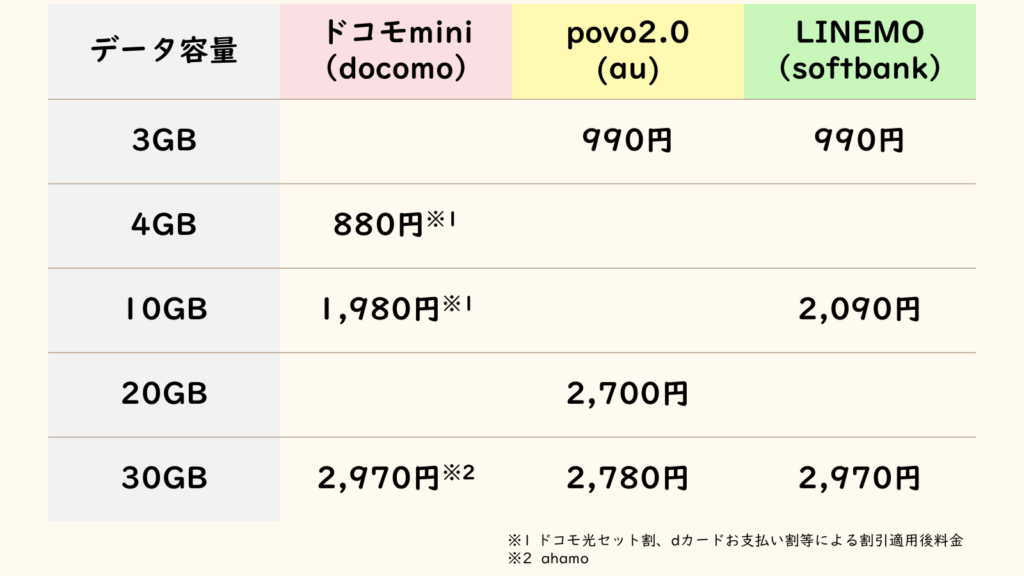

「データは月30GBくらいで十分」という人は、プランを変更するだけで月4,000円以上ダウンが狙えます。

大手キャリアの格安プランでもかなり安くなります!

わたしはauからpovoに変更して数年経ちますが、使っていて不便に感じたことは一度もありません。

使ってないのに「とりあえず継続」はもったいない…!

Amazon定期お得便など、定期的に届くものも要注意です。

安いのでついつい定期購入してしまいがちですが、気づけばストックだらけになってることも…

購入間隔の見直しだけでも、節約になります!

「もし病気になったら…💦」と心配になると、つい手厚い民間保険に入りがち。

でも――

もったいないパターン、してませんか?

正解は「掛け捨て+自分で運用」

こうすると、

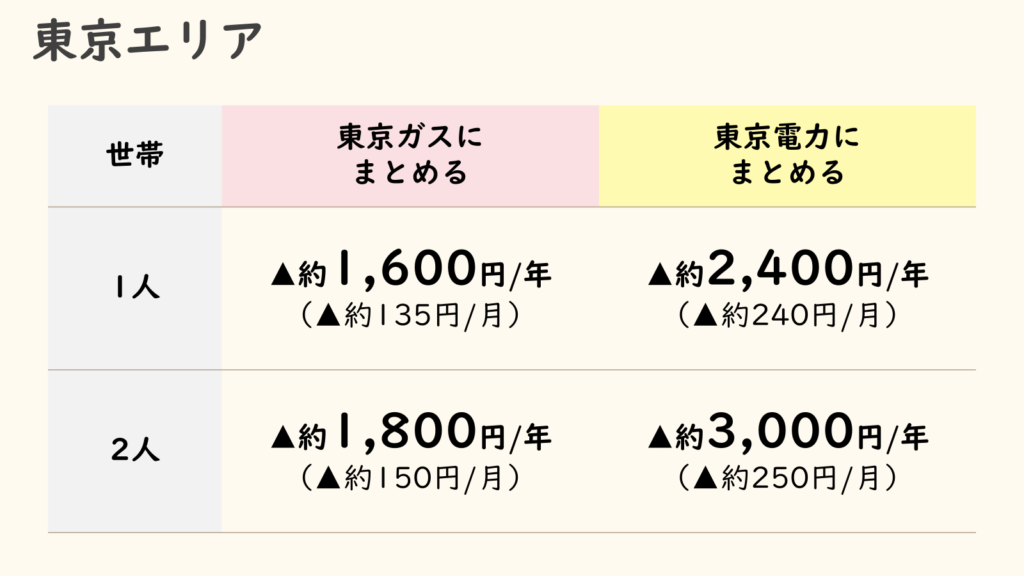

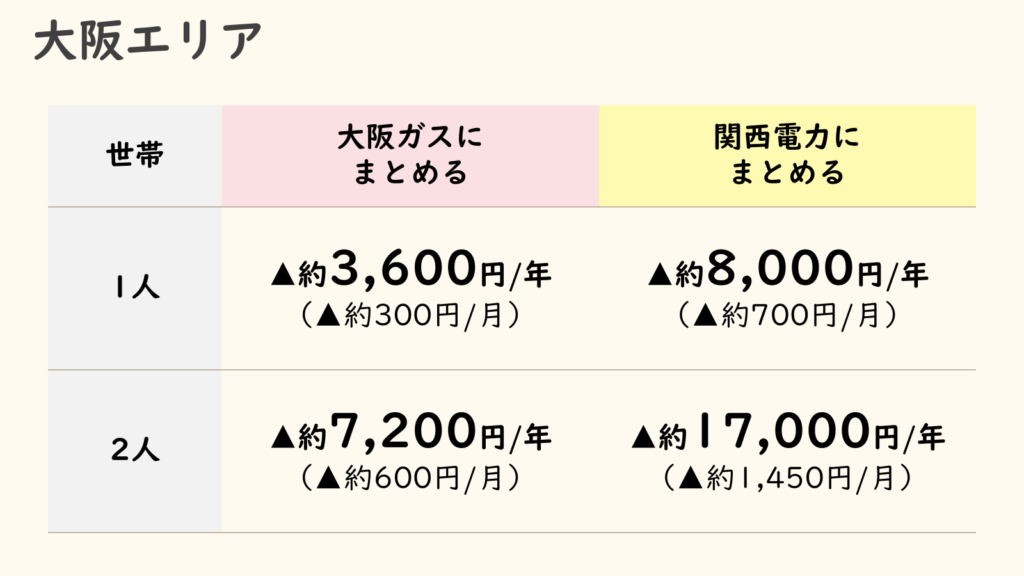

電気とガスを同じ会社にまとめると、セット割で月200〜1,000円ほど下がることも。

生活スタイルによって削減金額は変わります。

エネチェンジというサイトで、無料で簡単に比較することができるので、まずは試してみるのがおすすめです。

4大固定費を見直すと

合計:月▲10,000円

→年間120,000円のゆとりができます!

毎月カットできたお金の使い道は、2つに絞ると有効活用できます。

投資って難しそう…

そう思いがちですが、選ぶ商品さえ間違えなければ「ゆるく、ほったからしでOK」なんです。

eMAXIS Slim 全世界株(通称オルカン)

“貯金だと増えない”モヤモヤを、ゆるく解消してくれる心強い味方です。

浮いたお金は「育てる(未来)🌱」と「ときめく(今)💖」の2本柱に振り分けるだけで、毎月がちょっと楽しく、未来はグッと安心。

合計たった30分で 月10,000円 → 年12万円 のゆとりが生まれます。

これだけで

“今”のワクワクと“未来”の安心、どちらも手に入ります。

固定費カットは「カフェをガマンする節約」と違い、一度やればずーっと効果が続く “ほったらかし資産”。

今夜30分だけ自分の家計と向き合って、明日のあなたへ“ちょっと早めのご褒美”を届けてあげてくださいね。