医療費控除とは?何万円もお金が返ってくることも

まみ

まみのくらし

家を借りる時に加入する「火災保険」。

仲介業者に勧められた保険にそのまま加入している人が多いのではないでしょうか?

実は仲介業者から勧められる火災保険はぼったくりの可能性が高いです。

火災保険を見直すと、保険料が安くなって補償も手厚くなることが多いです

場合によっては2万円くらい安くなるので、ぜひ見直してみてください。

まずはこの記事の結論です。

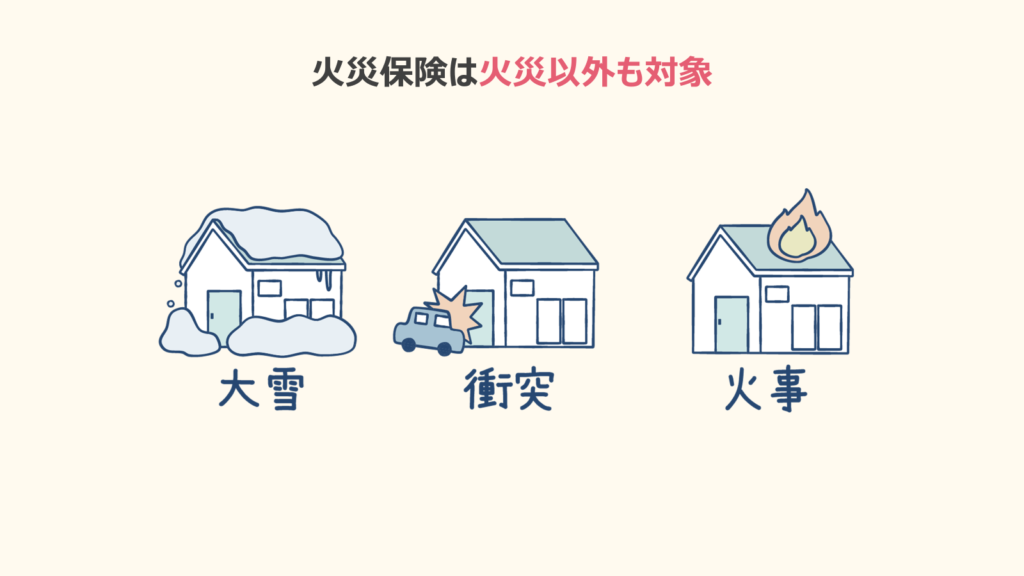

火災保険は、火事のときの保険と思っている人が多いのではないでしょうか?

実は、火災保険は火災以外にも使えます。

ソニー損保 火災保険の補償内容を参考に作成

入る火災保険によって補償の範囲外のものもありますが、火災以外にも使える保険ということを覚えておきましょう。

また、火災保険をうまく活用することで、退去時の費用を抑えることもできます。

例えば、

といったことに対しても補償がある火災保険もあります。

補償内容に「不測かつ突発的な事故(破損・汚損など)」がついてれば補償されます!

しかも火災保険は使っても保険料は上がりません。

せっかくお金を払って保険に入っているので、どんどん活用していきましょう。

賃貸の契約をするときに、仲介業者から言われた火災保険に入っている人は要注意です。

業者が勧めてくる火災保険は、ほぼぼったくりです。

といったものが多いです。

ではなぜそんな保険を勧めてくるのかというと、仲介業者が紹介料をもらっているからです。

仲介業者は紹介料として、保険料の25~40%のマージンをもらってるって言われています

我が家も今の賃貸に契約する際、契約書に当たり前のように火災保険料が記載されおり、2年間で26,000円でした。

しかも火災保険の補償内容の説明などは一切なく、「火災保険はこの金額です」といった説明でした。

火災保険には自分で加入することを伝え、ネットで申込み、年間6,000円で済みました。

賃貸の契約をするときであれば、その際に「自分で火災保険に加入する」と伝えることで、自由に火災保険を選ぶことができます。

では、すでに業者に勧められた保険に加入してしまっている場合はどうすればいいのでしょうか?

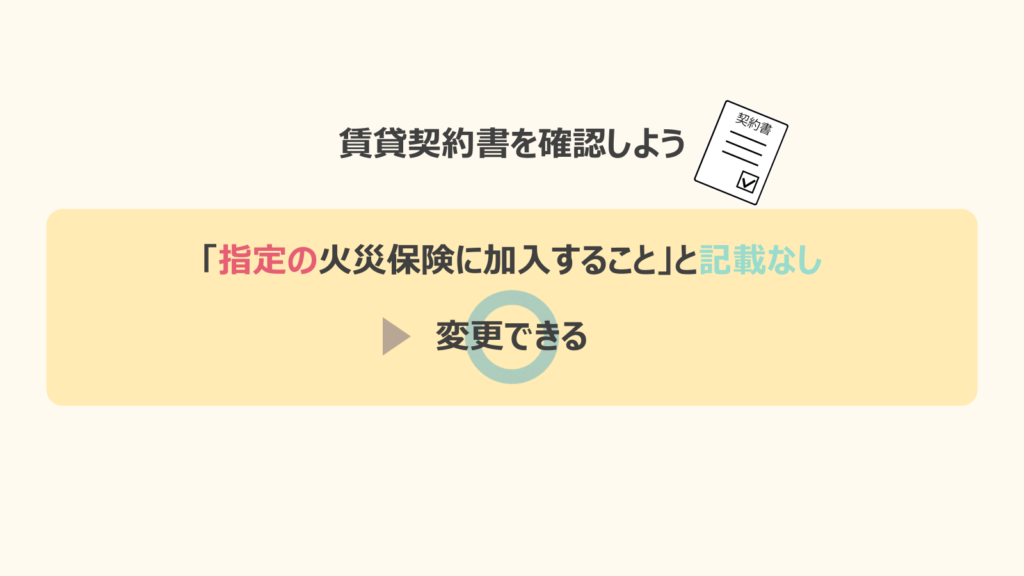

まずは火災保険を変更できるか確認しましょう!

変更できるかどうかは、賃貸契約書を確認すればわかります。

賃貸契約書に「指定の火災保険に加入すること」と記載されていなければ、自由に変更してOKです。

もし「指定の火災保険に加入すること」と記載されていた場合は、管理会社を通じて一度交渉してみるのもありです。

大家さんとしては、火災保険さえ入っててくれれば問題ないことが多いので、交渉することで変更できる可能性があります。

火災保険を変更したいと連絡します

ネットで簡単に申込みできます

管理会社に言われた通りに対応すれば大丈夫です

契約の途中に解約した場合でも、保険料は日割りで返金されます

契約書に「指定」の文言がないのに、指定の火災保険を強要するのは違法行為になります。

変更させてくれなかった場合は「契約書に記載がないのに指定するのは違法行為ではないですか」と伝えれば、変更させてくれるはずです。

メールでやりとりすれば、落ち着いて対応できます

では火災保険の選び方について説明します。

賃貸の火災保険で必要な補償は3つです。

また、これに加えて「破損・汚損」に対する補償も、必要であれば加入しましょう。

順番に解説していきます!

入居者の家財に対する補償です。

火災や落雷等の災害により、家具や家電に損害が発生した場合に補償されます。

家財保険をどれくらいにするかで、保険料は変わります。

補償はあればあるほどいいですが、その分保険料が高くなります。

「本当に必要な家財はどの程度か」を考えて設定しましょう。

大家さんに対する補償です。

賃貸物件には、原状回復義務があります。

退去するときに元通りにしなければいけないという義務です

例えば、

といったときには修理が必要になります。

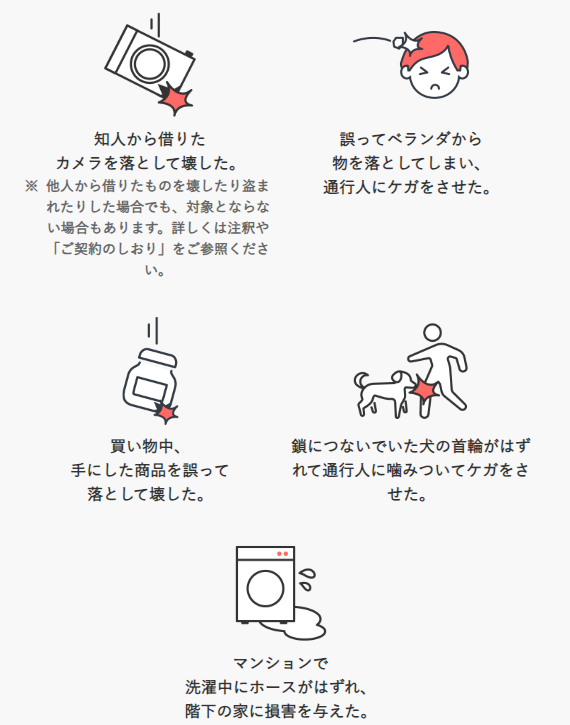

日常生活でのトラブルに対しての補償です。

例えば以下のようなときに補償が出ます。

この保証は、家族全員が対象です。

子どもが起こしたトラブルに対しても補償されるので、子どもがいる家庭でも安心です

過去には自転車事故で約1億円の損害賠償が請求されたこともあります。

個人賠償責任の金額は注意しましょう。

こちらは必要な人だけ加入しましょう。

破損・汚損は以下のようなときに補償の対象になります。

例えば、こんな時にも補償の対象となります。

お子さんがいる家庭では、入っていた方が安心です

ただし、「破損・汚損」も補償に含まれる火災保険に加入すると、保険料が高くなります。

入るかどうかはしっかりと検討しましょう。

我が家はとにかく保険料を安くしたかったので、この補償はつけてません

火災保険では、地震や噴火・津波による損害については補償してくれません。

その補償をしてもらうためには地震保険に加入する必要があります。

火災保険では、地震による火災に対しては補償されません

では、地震保険に加入は必要なのでしょうか?

答え:「賃貸では地震保険は不要」

マンションではほとんど保険金が支払われないので、入る意味はありません。

それではおすすめの賃貸用火災保険について紹介します。

とにかく保険料を安くして、最低限の補償は確保したい場合は、日新火災の「お部屋を借りる時の保険」がおすすめです。

「不測かつ突発的な事故(破損・汚損等)」への補償はありませんが、保険料は3,500円~と非常に安いです。

こちらも月380円~と、保険料が安いのが特徴です。

また、損保ジャパンは他の保険会社と比べて保険金をしっかりと支払ってくれるという口コミも多いので、安いだけでなく安心感もあります。

「不測かつ突発的な事故(破損・汚損等)」への補償をつけたい場合、こちらの保険がおすすめです。

火災保険は、契約のときに仲介業者に言われるがまま加入する人がほとんどだと思います。

でもそのほとんどがぼったくりです。

保険は中身を知った上で加入しないといけません

また、火災保険は火事以外でも使えることを知っておきましょう。

火災以外の、日常のトラブルに対しても補償してくれるのが火災保険です。

正しい知識を身に付けて、お金に困らない暮らしを目指しましょう!