【固定費カット入門】月1万円浮かせて”今”も”未来”も諦めない方法

まみ

まみのくらし

お金を貯めるためには、固定費の見直しがおすすめです。

固定費は

なので、最強の節約になります。

この記事では、大きな固定費である「光熱費・通信費・保険」について、見直し方法を解説していきます。

一緒に固定費を見直していきましょう!

まずはこの記事の結論です。

電気代、ガス代は会社を乗り換えるだけで安くなる可能性が高いです。

また、電気とガスをセットで契約すると、割引があったりします。

電力会社やガス会社を変更しても、電気やガスのクオリティは変わらないから安心してください。

乗り換えることによってどれだけ節約できるかは、エネチェンジというサイトで確認できます。

住んでいる地域やライフスタイルを入力することで、複数の会社の電気・ガス代をシミュレーションしてくれます。

無料で使えるので、試してみてください!

生活スタイルによって異なりますが、電気・ガスを見直したことがない場合は月1,000円くらい節約できる可能性があります。

月1,000円でも年間だと1~1.5万円くらいの節約になるので、やってみる価値は非常に大きいです。

でも、いくらクオリティが同じでも、知らない電力会社を使うのはやっぱり不安

という場合は、大手の有名会社の中から安いものを利用するのもありです。

例えば、東京ガスから東京電力に乗り換えるだけでも、セット割などで安くなる可能性はあります。

まずは一度エネチェンジで見てみてください。

電力会社、ガス会社の変更はネットで簡単に申込みできます

通信費は、スマホのキャリア見直しにより削減できます。

皆さんはスマホ代は月どれくらいでしょうか?

総務省の「携帯電話の料金等に関する利用者の意識調査」(2021年3月調査)によると、携帯電話会社への支払い額の平均は約5,824.8円です。

格安SIMが広まり、大手キャリアからも安いプランが出てきている現在はもっと安くなっていると思われます

最近は大手キャリアからも安いプランが出てきているので、格安SIMにしなくてもスマホ代は節約できます。

我が家では格安SIMは使っていませんが、スマホ代はそこそこ安くできています。

| 夫 | irumo(ドコモ) | 約1,500円/月 |

| 妻 | povo(au) | 約2,700円/月 |

価格だけで考えると楽天モバイルの方が安いので、我が家は1番良い例ではありませんが、参考にしていただければと思います。

まずは料金プランを見直して、安くなるか確認してみてください

少しハードルが高いかもしれませんが、ぜひ実践していただきたいのが保険の見直しです。

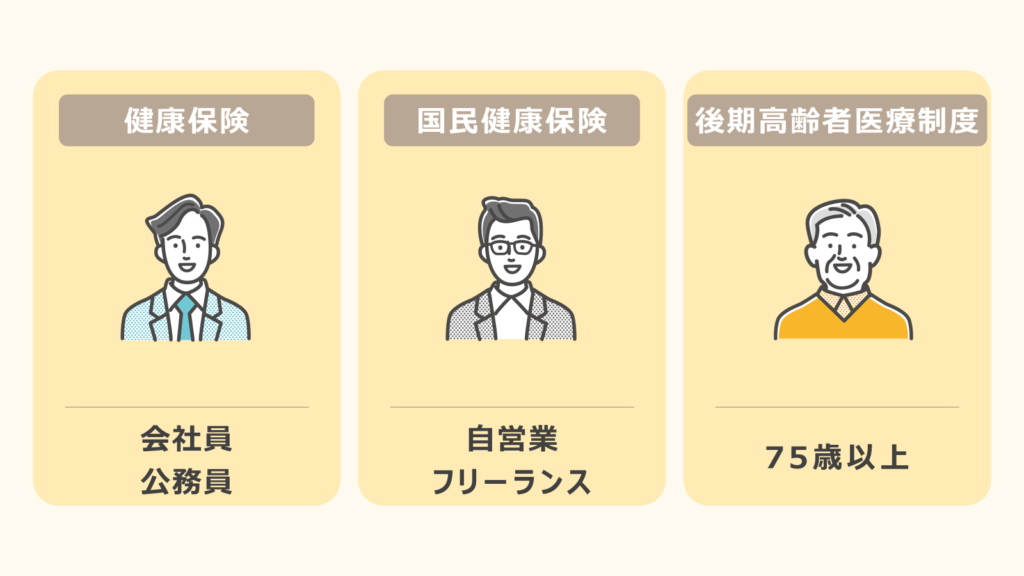

実は日本の公的医療保険はかなり充実しているため、民間の保険はほぼ不要です。

日本人全員が加入しているにも関わらず、その内容を知らずに民間の保険に加入し、無駄なお金を払っている人が多いのが実情です。

お金を貯めるために、保険の見直しは必須です

知らない人も多いのですが、病気やケガ、失業のリスクに対しては、実は公的医療保険で大部分カバーすることができます。

意外と知られていませんが、自己負担額には上限があり、病院では一定額以上は払う必要がありません。

これが「高額療養費制度」です。

収入によりますが、高額療養費制度のおかげで自己負担額は以下のようになります。

| 所得区分 | 自己負担限度額 |

| 標準報酬月額83万円以上 | 25万2600円+(医療費-84万2000円)×1% |

| 標準報酬月額53~79万円 | 16万7400円+(医療費-55万8000円)×1% |

| 標準報酬月額28~50万円 | 8万100円+(医療費-26万7000円)×1% |

| 標準報酬月額26万円以下 | 5万7600円 |

| 低所得者 | 3万5400円 |

例えば年収500万円(標準報酬月額28~50万円)の人が、医療費に100万円かかった場合自己負担額は8.7万円になります

重い病気やケガをしても、健康保険の適用範囲なら10万円くらいまでしか払わなくて大丈夫です

このように日本では公的医療保険が充実しているため、民間の保険で必要なのは以下の3つだけです。

事故や災害で建物が損害を受けた際に、費用が補償されます。

賃貸の場合で、仲介業者さんに指定された火災保険に入っている場合は、割高の可能性があるので見直すことをおすすめします。

火災保険には年間3000円程度で入ることができます。

自動車保険はもし事故を起こしてしまった場合に、巨額の賠償金が必要になるので入っておく必要があります。

ただし車両保険に関しては、使いづらくコスパが悪いため不要です。

また、生命保険については、自分が一家の大黒柱で子どもがいる場合は、掛け捨てのものに入っておきましょう。

ただし貯金と公的医療保険(遺族年金)で生活できるレベルであれば、入る必要はありません。

また、貯蓄型の保険に入るのもおすすめできません。

特に「外貨建て保険」はぼったくりで有名です。

「ドル建てにすると高利回りでお得」といったセールストークで営業されますが、実態は手数料が高いため非常に低利回りです。

実は過去に夫も外貨建て保険を契約していました…

100万円ほど払っており、解約して約50万円の損になりましたが、高い勉強代と思うことにしました。

今では解約して戻ってきた50万円と、月々払っていた保険料を投資に回し、損は回収することができました。

もし外貨建て保険に契約している場合は、損をしても解約をして、その分を投資に回すことを強くおすすめします

3つの固定費について、見直し方法を紹介しました。

固定費は一度見直すと永久的に効果が持続します。

また、生活の満足度も変えることなく節約が可能です。

固定費を見直すことで節約したお金を投資に回すことで、経済的に自由なくらしに近づくことができます。

できることから始めて、一緒にお金に困らない自由な暮らしを目指しましょう!