貯金は大事。でも、“今の自分”にも投資していい|後悔しないお金の使い方ルール

まみ

まみのくらし

日本人の2人に1人が「がん」になると言われています。

といった理由で「がん保険」に入っている人も多いのではないでしょうか?

でも私は「がん保険」はほとんどの人にとっては不要だと思っています。

保険は家計の支出の中でも、比較的占める割合が高めです。

がんについて正しく知った上で、「がん保険」に入り続けるかどうかを判断しましょう!

私もがん保険に入ってましたが、解約しました

まずは「がん保険」についての結論です。

国立がん研究センターによると、日本人ががんになる確率は

です。

2人に1人はがんになるって言われてるのが、この数字からわかります

だたしこれは一生のうちにがんになる確率で、年代別で見ると以下のようになっています。

| 年齢 | 男性 | 女性 |

| 10歳 | 0.1% | 0.1% |

| 20歳 | 0.3% | 0.5% |

| 30歳 | 0.6% | 1.6% |

| 40歳 | 1.6% | 4.2% |

| 50歳 | 5.2% | 6.7% |

| 60歳 | 15.7% | 10.4% |

| 70歳 | 31.3% | 15.9% |

これは10年以内にがんと診断される可能性を表しています。

例えば30歳の男性なら、40歳になるまでにがんになる確率は0.6%しかありません。

つまり若いうちにがんになる確率は非常に低いということです!

年齢が上がればがんになる確率は上がります。

ただ、将来のことであれば、それまで保険代を払い続けるよりも、その保険代を貯金や投資に回して備える方が賢いと思います。

わざわざ保険会社に高い手数料を払ってまで備える必要があるのかという考え方です。

若い時に「がん」になる確率はほとんどないとはいえ、

もし「がん」になったら治療にけっこうお金がかかるから、保険に入ってないとまずいんじゃないの?

と思うかもしれません。

がんの治療費は、がんの種類や治療の内容によりますが、平均数十万円程度と言われています。

| がんの種類 | 健康保険3割負担額 | 入院日数 |

| 胃がん | 29万2518円 | 18.8日 |

| 結腸がん | 24万8457円 | 15.4日 |

| 直腸がん | 33万6489円 | 18.7日 |

| 肺がん | 22万7571円 | 14.1日 |

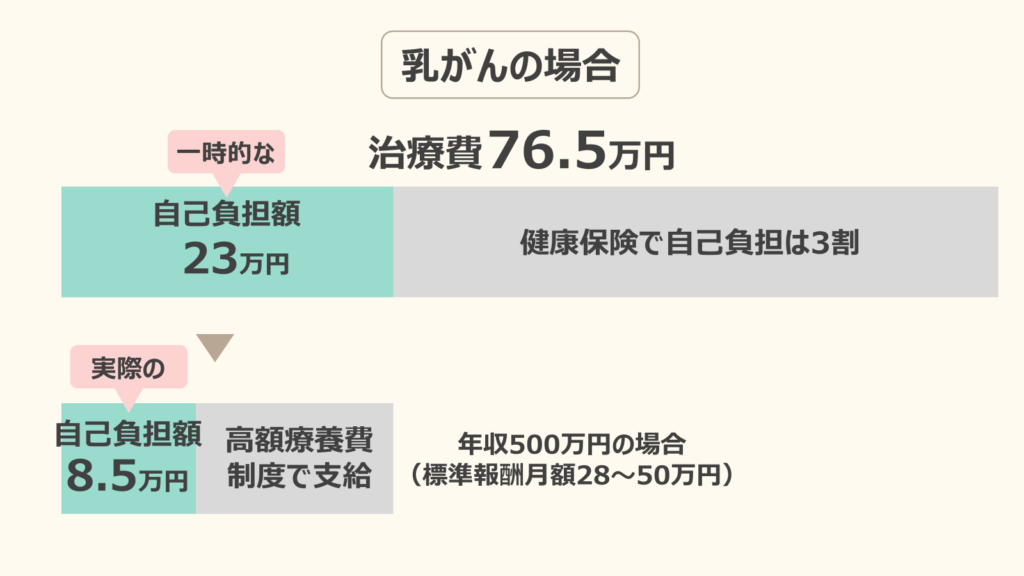

| 乳がん | 22万9449円 | 12.9日 |

さらに、高額療養費制度により、年収500万円の人であれば、治療に22万9449円かかったとしても現時点では、自己負担は8万5078円で済みます。

自己負担が10万円だったら、保険に入らなくても貯金で備えることができる金額ではないでしょうか?

1か月にかかった医療費が高額になった場合、自己負担限度額を超えた分があとで払い戻される制度

高額療養費制度の自己負担限度額は以下の通り。

| 所得区分 | 自己負担限度額 |

| 標準報酬月額83万円以上 | 25万2600円+(医療費-84万2000円)×1% |

| 標準報酬月額53~79万円 | 16万7400円+(医療費-55万8000円)×1% |

| 標準報酬月額28~50万円 | 8万100円+(医療費-26万7000円)×1% |

| 標準報酬月額26万円以下 | 5万7600円 |

| 低所得者 | 3万5400円 |

よくがん保険のセールストークで使われるのが

先進医療は公的保険の対象外だから、全額自己負担ですよ

というものがあります。

そう聞くと、

せっかくなら先進医療を受けたいから、やっぱり保険に入らないといけないんじゃないか

と思ってしまいます。

ここで注意が必要なのは、「先進医療」だから良いというわけではないということです。

公的医療保険の対象にするかを評価する段階にある治療・手術など

つまり、先進医療とは保険適用にすべきか検討中の医療行為のことです。

先進医療の医療技術については、有効性や安全性が確認できれば先進医療から外れ、公的医療保険の対象となります。

「先進医療」=「優れた医療」ではありません!

先進医療の意味をわかった上で、がん保険に入るかどうかを検討しましょう!

また、厚生労働省の調査によるとがん治療の際に、先進医療を受けた人の割合は0.3%未満です。

とっても確率が低いです。

ここまでのことをまとめると、以下のようになります。

確率が低く、費用もそこまで高額にならないことから、がん保険には入らず貯蓄で備える方がいいと考えています。

生活防衛資金が貯まってれば、治療費は貯金だけで十分払える金額なので、がん保険には入らなくていいと思っています。

生活防衛資金は生活費の6ヶ月分が目安です。

保険はギャンブルと同じです。

がんになった人は儲かりますが、ならなかった人は損をします。

なので私はがん保険には入らずに貯金で備えるようにします。

また、生活習慣を見直してがんになるリスクを少しでも下げるように心がけています。

不安だからっていう理由で保険に入るのはやめましょう!

がんを含む、病気のリスクを減らす生活をしたいなら、この本がおすすめです。

HEALTH RULES (ヘルス・ルールズ) 病気のリスクを劇的に下げる健康習慣

本にも書かれていますが、エビデンスの確かさに徹底的にこだわった内容なので、とても信頼できます。

かなりおすすめの本です!

不要な保険は解約し、ムダな支出を減らして、お金に困らない暮らしを目指しましょう!